云鏘投資 2025 年 3 月簡報

季報摘要

- 加密貨幣高頻量化策略,研發中……

- 本季度量化基金策略業績:4.98%,良,全國排名:3975/12416;平均 Beta:1.00;

- 本季度量化股票策略業績:5.04%,良,全國排名:3935/12416;平均 Beta:1.46;

- 本季度量化期權策略業績:8.69%(中性策略,不參與全國股基排名);

(優良中差,表明全國排名四位分)

各投資帳戶本季度業績

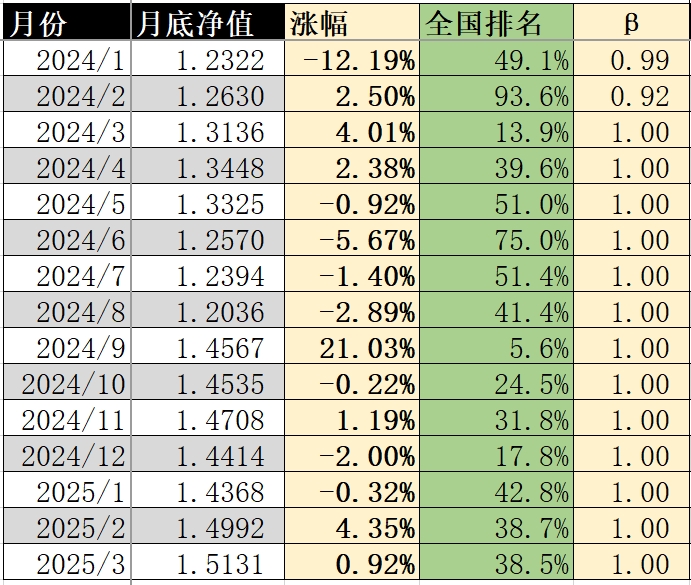

1.云鏘團隊基金投資帳戶

本帳戶目前的組合投資方案,詳見《2023年6月報 - 云鏘多策略投資組合重要升級》。

本季度策略倉位保持 100%,持續高倉位動作。由于基金帳戶無杠桿可操作,所以未來會擇機在高點減倉、或調整到低回撤資產。

本月及歷史的倉位、收益:

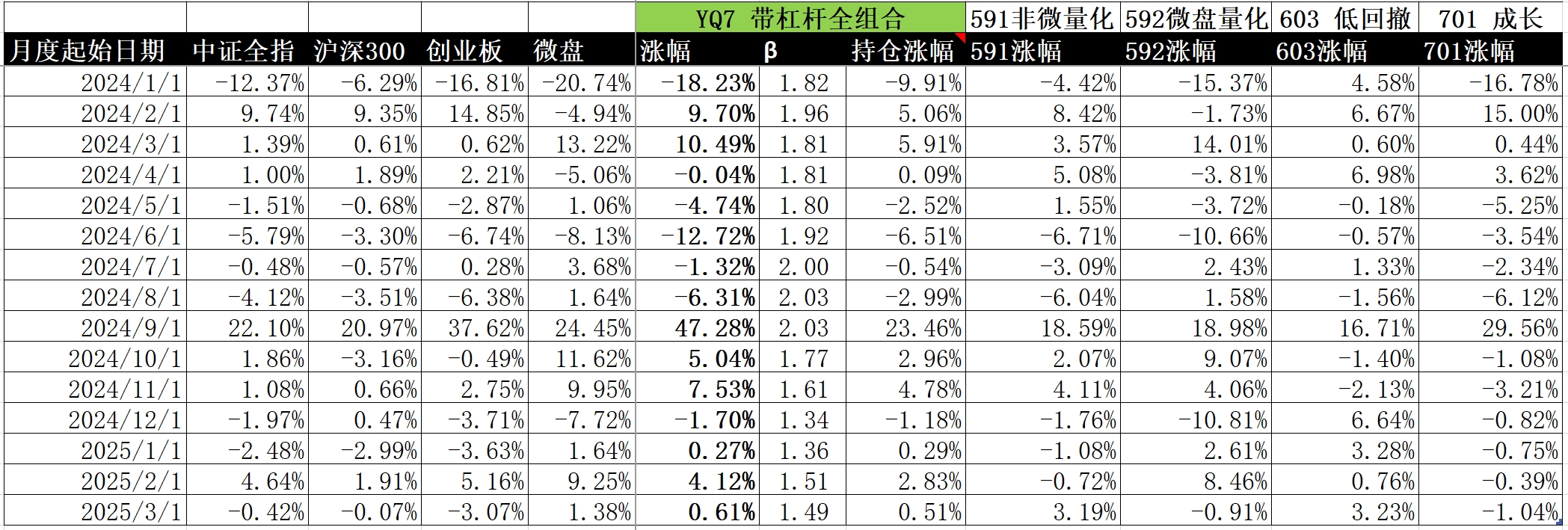

2.云鏘量化股票投資帳戶 V7.0

本季末,YQ7.0 股票多頭持有的標的數是:93只。

各策略月度歷史倉位及收益:

3.云鏘期權中性投資策略

月度歷史業績如下:

目前策略已經全面放開倉位運行了。

3月,在程序沒出現問題的情況下,期權策略開始出現了虧損。但是對整體業績還是比較滿意的,這個季度賺了8.69%。11月起(10月前,量化問題太多,不納入計算,哈哈)的最大回撤是 -6.18%。這個收益風險比,目前是很不錯的。

后面會持續優化……

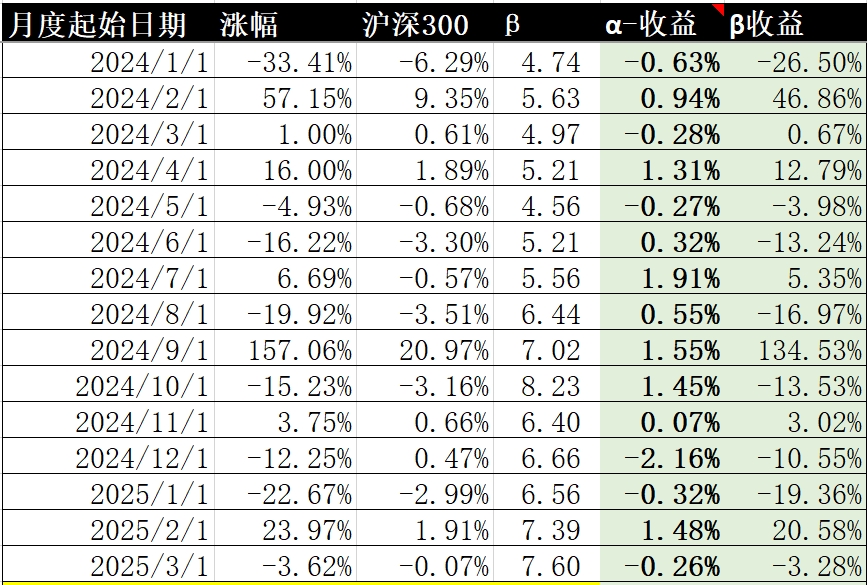

4.云鏘股指期貨投資策略

詳細的策略介紹:見:《云鏘投資 - 股指期貨多頭策略》,以及《中金 | 期指基差策略的“一二三”》。

目前,股指期貨本身漲跌與指數行情一致,用于調整整體資產組合的 Beta,所以其本身的絕對業績并不重要。

策略原理:指數本身跌得越多,可在底部通過將股票轉換為高杠桿的股指期貨,在不增加資金的前提下實現了加倉(加倉數據未體現在表中)。此時,也就放棄了股票組合的 Alpha,而去追逐指數的 Beta。并股指回升時,股指期貨的倉位也會下降,在指數中高位時會不再持有期貨。

期貨月度歷史業績如下:

5.加密貨幣高頻量化策略

本季度,已經著手研發 BTC、ETH 的高頻量化策略。并已經成功運行兩個月的實盤。實盤期間,也在不斷修復問題、優化策略邏輯,預計未來半年內,能正式運行。

致股東

股票多頭的投資,是以 5-7 年為一個盈利周期的。所以,風物長宜放眼量。

云鏘量化投資,目標是做出穩定且高的超額收益。但是,畢竟股票、基金投資,隨市場波動大,時漲時跌。所以其應該是家庭資產配置中的前鋒,但是卻是一生的投資,所以股東需要以更長遠的視角來看待它。

另外,對于量化投資而言,每一個擁有正確的核心邏輯、經過較長時間的實盤驗證、保證一致性的投資策略,都有其不適應市場的“難熬期”。只有熬過這段時間,才能迎來它真正的超額收益。所以,底層邏輯正確的策略,在其表現低迷時,投資人不應輕易地切換、調整、放棄策略;相反,我們可能更應該在此時加倉。

最后,建議股東在資產配置時,能同時持有多個高 Alpha 但是波動性低相關的策略。這樣,在獲取所有策略的 Alpha 的同時, 還降低了整體資產的波動性,進而帶來更高的年化收益及夏普比率。

浙公網安備 33010602011771號

浙公網安備 33010602011771號