量化投資中的擇時研究

在進行量化投資策略的研究時,我們通常會基于不同的原則來進行分類,其中包括:根據均線進行擇時、根據估值進行擇時、以及根據策略回撤進行擇時。

這三種策略各有特點,也各自適用于不同的市場環境和投資風格。例如,根據均線擇時的策略主要關注價格趨勢,以確定最佳的買入和賣出時機;根據估值擇時則主要基于公司的基本面數據,以尋找被市場低估或高估的投資機會;而根據策略回撤擇時則更多地關注投資組合的績效,通過分析和管理投資組合的回撤來調整投資策略。

本研究的背景主要針對的是中低頻股票多頭策略的應用。

在進行這個策略的研究和應用前,我們首先需要對比和分析一下,當我們不使用任何擇時策略的時候,中美兩個不同市場的股票在歷次回撤中的特點和原因。這樣的對比和分析不僅能夠讓我們更好地理解兩個市場的差異和特性,也能為我們在實施擇時策略時提供有價值的參考和指導。

在進行量化投資策略的研究時,我們通常會基于不同的原則來進行分類,其中包括:根據均線進行擇時、根據估值進行擇時、以及根據策略回撤進行擇時。

這三種策略各有特點,也各自適用于不同的市場環境和投資風格。例如,根據均線擇時的策略主要關注價格趨勢,以確定最佳的買入和賣出時機;根據估值擇時則主要基于公司的基本面數據,以尋找被市場低估或高估的投資機會;而根據策略回撤擇時則更多地關注投資組合的績效,通過分析和管理投資組合的回撤來調整投資策略。

本研究的背景主要針對的是中低頻股票多頭策略的應用。

在進行這個策略的研究和應用前,我們首先需要對比和分析一下,當我們不使用任何擇時策略的時候,中美兩個不同市場的股票在歷次回撤中的特點和原因。這樣的對比和分析不僅能夠讓我們更好地理解兩個市場的差異和特性,也能為我們在實施擇時策略時提供有價值的參考和指導。

在進行量化投資策略的研究時,我們通常會基于不同的原則來進行分類,其中包括:根據均線進行擇時、根據估值進行擇時、以及根據策略回撤進行擇時。

這三種策略各有特點,也各自適用于不同的市場環境和投資風格。例如,根據均線擇時的策略主要關注價格趨勢,以確定最佳的買入和賣出時機;根據估值擇時則主要基于公司的基本面數據,以尋找被市場低估或高估的投資機會;而根據策略回撤擇時則更多地關注投資組合的績效,通過分析和管理投資組合的回撤來調整投資策略。

本研究的背景主要針對的是中低頻股票多頭策略的應用。

在進行這個策略的研究和應用前,我們首先需要對比和分析一下,當我們不使用任何擇時策略的時候,中美兩個不同市場的股票在歷次回撤中的特點和原因。這樣的對比和分析不僅能夠讓我們更好地理解兩個市場的差異和特性,也能為我們在實施擇時策略時提供有價值的參考和指導。

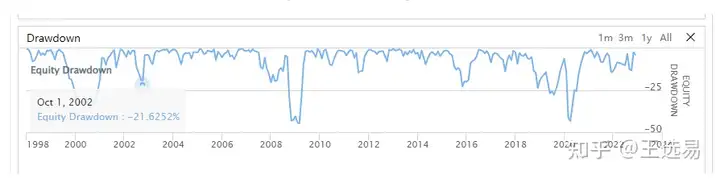

A股2007到2023的市場回撤分析(總長16年不擇時)

實際上,中國A股市場經歷了三次重大的策略回撤,每次都導致策略的回撤幅度超過了20%。這三次分別發生在2008年、2010至2011年,以及2015至2016年。

- 2008年的回撤是2006至2007年牛市的后果,也可以視為其負反饋效應。那段時期,中國A股市場經歷了歷史上最大的牛市,上證指數更是一度攀升至6000點的高峰。這次回撤的主要特征在于其慢跌的速度,漫長的時間和巨大的跌幅。

- 在2010至2011年期間,又出現了一次大回撤,這次是由2009年牛市引發的負反饋效應。2009年的牛市主要是由2008年市場大幅度下跌70%后的強勁反彈引發的,然而,這次反彈并未能達到2007年牛市高峰的水平。這次回撤的特征與2008年相似,也是慢慢下跌,時間持續較長,但跌幅相對較小。

- 2015至2016年的回撤是對2014至2015年牛市的負反饋。在2015年的牛市中,創業板和小盤股起到了主導作用。這次回撤的特性是,跌速快,時間短,震蕩劇烈,上下波動頻繁。

總結來看,自2016年以來,A股的估值并未出現太大變動,反而呈現持續走低的態勢,因此,我們并未真正進入牛市,也就無法出現作為負反饋的熊市。在這幾次重大回撤中,擇時策略表現較好,值得注意的是,隨著時間的推移,A股的回撤趨勢開始加快下滑,這可能與量化基金在中國A股市場的增多有關。這種現象提醒我們,無論是宏觀的市場環境還是個體的投資策略,我們都需要持續觀察,靈活應對。

美股1998年到2023年的市場回撤分析(總長25年不擇時)

在美股市場,我們觀察到有三次超過20%的大幅回撤,它們均導致策略回撤超過了20%。這三次回撤分別發生在2000至2001年,2008年,以及2018至2020年。

- 2000至2001年期間,這一時期正值網絡股泡沫的破滅。網絡股泡沫在破滅的過程中引發了市場的廣泛恐慌,即便是在網絡股泡沫中相對平穩的價值類股票也受到了影響,遭受了大幅度的回撤。這次回撤的特點是緩慢下跌和較大的跌幅。

- 2008年,這一年恰好是次貸危機泡沫破裂的時期。此次回撤的特性是起初慢慢下跌,但在最后一段時間內跌速大增,形成了一次大幅度的下跌。

- 2018至2020年期間,這一時期的下跌是由十年科技股牛市、新冠病毒疫情以及貿易戰等多重因素引發的。這次回撤的特征是跌速快,時間短,市場震蕩劇烈,上下波動頻繁。

總體來看,相比中國A股,美股的波動性較小,但要獲得超額的Alpha收益也更具挑戰性。從2009至2020年這十年間,美股市場上的價值股因子失效,這導致了價值股和小盤股的市凈率(PB)持續走低,而科技股的估值卻在同期內持續攀升,這在歷史上是罕見的。美股市場上的投資者中,量化基金的數量較多,競爭相對激烈。而且,美股市場的對沖工具比較完善,定價更為合理,因此在平時,股市的波動相對較小。然而,當出現2020年新冠病毒疫情這樣的黑天鵝事件時,市場向下探底的速度也會異常迅速。量化基金的羊群效應可能導致一旦市場出現波動,反饋效應可能會非常劇烈。

A股和美股的對比分析結論

在我們對A股和美股歷次大規模回撤的詳細對比和分析后,顯現出的一種趨勢是,每次策略性回撤的出現通常都伴隨著宏觀經濟因素的影響以及大盤熊市的落幕。在這種情況下,雖然這些因素可以被看作是策略回撤出現的必要條件,但并非充分必要條件。

以A股2018年的大盤熊市為例,盡管市場整體表現低迷,但我們的策略卻并未出現超過20點的回撤。這主要得益于這段時間內我們能夠通過策略獲取到相當多的超額Alpha,此外,也因為在這一時期開始之前,A股的整體估值并未達到過高的水平。同樣的,回到2011年歐債危機期間,盡管全球金融市場大幅震蕩,但美股的策略回撤卻并未受到太大影響,而A股卻面臨較大回撤壓力。

因此,我們不能簡單地認為,宏觀經濟因素和大盤熊市的出現一定會引發股票多頭策略的大規模回撤。它們之間的關聯并非必然,而是相對獨立的,由多個因素(估值,趨勢,漲跌幅,宏觀因素)驅動的。策略的超額Alpha收益有可能超過大盤的回撤幅度,因此,在面對下行趨勢時,即使采用擇時策略,也未必能夠帶來滿意的收益。這就要求我們在投資決策中,更加注重對各類因素的綜合判斷和分析,以求在復雜的市場環境中獲得更好的投資回報。

宏觀大盤對策略的影響是每次回撤的主要原因,然而某種因子的收益暫時回撤從歷史數據來看是不會導致策略出現20%以上的回撤,這可能是因為我們整個策略的風格,行業比較均衡,受到某種特定風格的風險比較小的原因

均線擇時

根據滬深300均線擇時

一般的方法是使用滬深300的 20天均線MA20 和 200天均線MA200 進行擇時,當 MA20 > MA200 * (1 + 國債收益率) 的時候,是牛市。當 MA20 < MA200 * (1 + 國債收益率) 的時候,是牛市。

選擇20天均線和200天均線作為判斷標準是為了保證均線指標是換手次數較少的,不太敏感的,在整個策略周期里面不要出現太多的牛熊切換。如果使用類似MA5和MA60進行比較的話,會出現擇時太過頻繁的情況,每次換手的成本比較高。

根據策略均線擇時

相對來講,進一步的思考方式是使用自己策略的均線作為代替滬深300的指標,這樣的算法會更加精確的針對自己的策略,因為某些狀況下會出現自己的策略的趨勢和大盤不一致的情況,根據自己的策略均線擇時是一種更優化的選擇。但是這種方式任然會出現擇時次數過多導致滑點高,摩擦成本高的問題。

均線策略的擇時缺點

對于均線策略的擇時,有一些顯著的缺點需要我們清楚地認識和理解。

首先,均線策略的核心問題在于它的滯后性。由于均線策略的核心是利用歷史數據來預測未來的走勢,所以其判斷牛市或熊市的時間點通常會有所滯后。這種"右側判斷"導致的延遲可能會帶來較大的投資風險,如果在時間點選擇上出現失誤,可能會導致"買高賣低"的現象,造成投資損失。此外,均線策略對震蕩行情的適應性也比較差,容易在多空交替的市場中產生頻繁的交易信號,加大了交易成本和操作難度。

其次,均線策略在純股票多頭策略中的應用也存在一定的問題。若使用大盤均線進行擇時,可能會忽視一個重要事實:即在市場整體呈熊市態勢時,某些策略的Alpha仍有可能超過大盤的跌幅。在這種情況下,如果因為擇時而空倉,就可能錯過了這一階段策略Alpha的收益。因此,均線擇時策略更適合于簡單的ETF擇時,而不一定適合于純股票多頭策略。

進一步考慮到,如果我們選擇使用較長期的均線策略,如200日移動平均線(MA200)進行市場擇時,可能會面臨一定的響應滯后問題。這種滯后性可能在面對突如其來的市場暴跌情況時,如美國股市在2020年的快速下跌,或者中國A股在2015年的閃電暴跌時,變得尤為明顯。

當市場經歷如此劇烈的波動,即俗稱的"金針探底"情況時,較長期的均線擇時策略可能并不能及時反應出這種劇變。這樣的滯后性有可能導致在短期內策略的回撤增大,同時也可能加大投資組合的波動性,影響投資的穩定性。這是因為這種策略需要更長的時間來適應市場的快速變化,而這樣的延遲可能在某些情況下產生不利影響。

綜上所述,雖然均線策略是一種實用的投資工具,但其在擇時上的滯后性,以及在特定市場環境下的適應性問題,使得投資者在使用時需要充分考慮并調整其策略。在具體操作中,投資者需要根據市場環境、策略特性以及自身投資目標等多方面因素,靈活運用并調整均線策略,以達到最佳的投資效果。

其他的類似均線的擇時策略比較

與簡單移動平均線(MA)策略相比,LLT(Laguerre Transform)和DMA(Differential Moving Average)等擇時策略的設計無疑更為精細,更能靈敏地捕捉市場的多空變化。然而,雖然這些策略可以帶來更快的響應速度,但同時也會引入更多的噪聲,影響擇時策略對牛熊市的判斷,進而導致信噪比降低。

在實際運用中,LLT、DMA等策略與MA策略具有相似的優劣勢。若用于操作CTA策略,或者是進行ETF擇時,由于它們具備良好的市場適應性(牛熊市的趨勢性更強)和一定的勝率,故可以取得不錯的效果。然而,當它們被應用在純粹的股票多頭Alpha策略上時,效果可能會不盡如人意。

原因在于,純股票多頭Alpha策略的目的是在長期中追求超額收益,這就要求投資者在各種市場情況下都有穩健的盈利能力,而LLT、DMA等策略可能無法在復雜多變的市場環境下始終保持穩定的表現。因此,在純股票多頭Alpha策略的投資過程中,投資者需要更全面、更深入的市場理解和更精準的決策,而不能僅依賴LLT、DMA等擇時策略。

估值擇時

根據滬深300的估值PB進行擇時

根據滬深300的估值指標進行擇時,其中最直觀的策略便是參照PB(市凈率)高低進行判斷,視高PB時期為牛市的頂峰,低PB時期為熊市的底部。在理想情況下,投資者應在PB高位時空倉,PB低位時滿倉,以期在股市的波動中捕獲最大的收益。

然而,這樣的策略在實際操作中面臨著一個關鍵的難題,即如何準確地定義滬深300的PB高點和低點。為此,一種常見的解決方法是構建一個基于市場PB的倉位判斷公式,例如:1/市場PB。這種公式能在高PB時保持低倉位,低PB時保持高倉位,從而在一定程度上實現市場的擇時。

然而,這種擇時方法也存在不足。在高PB時期,如果市場進入了長期的牛市,如美股在2009至2020年間的表現,那么持續保持低倉位的策略就可能導致長時間錯過市場上漲的機會。另一方面,如果市場長期處于低估值狀態,如2018至2023年間的A股市場,投資者可能會被迫持續保持高倉位。在這種情況下,如果市場出現快速的下探行為,投資者可能會面臨較大的損失。

總的來說,盡管利用大盤PB進行擇時能在一定程度上指導投資決策,但要通過這種方式準確地判斷出真正的高估值和低估值,仍然存在一定的難度。因此,投資者在實際操作中需要綜合各種因素,以期在復雜的市場環境中做出最合適的投資決策。

根據持倉股票的綜合計算估值PB進行擇時

采用持倉股票的PB值來計算估值,可能是一種更加個性化的擇時方式。然而,這種方法同樣面臨著與使用滬深300的估值PB進行判斷相類似的問題。

首先,我們面臨著如何準確判斷PB值高低的挑戰。就像在大盤估值中無法準確界定何為高PB和低PB一樣,當我們對持倉股票進行PB估值時,也很難準確地判斷出其高低。這是因為股票PB值的高低并非絕對的,它受到行業平均水平、經濟周期、公司盈利預期等多種因素的影響。

其次,由于我們所持有的股票數量有限,其構成的數據集可能會受到個別股票波動的影響而顯得不穩定。這就導致我們根據這些股票的PB值得出的估值可能無法準確反映出同種風格的整體股票市場估值情況。如果你的投資策略包含了因子擇時元素,那么策略的風格可能會不斷變化,這時候,你計算出的PB值可能并不能真實地反映出當前的市場狀況。

因此,雖然根據持倉股票的PB值進行估值和擇時具有一定的優勢,但我們仍需要充分考慮其存在的局限性。在實際的投資過程中,可能需要結合其他的估值方法,如市盈率、市銷率等,以及對行業和市場的深入理解,才能更加準確地進行投資決策。

根據每次牛市頂峰策略之前2年的漲幅進行擇時

因為直接依賴PB值進行估值可能產生判斷難題,例如確定估值的高低范圍,因此,我們可以采取另一種更加科學的方法來確定牛市的到來。這個方法基于一個觀察:在牛市的頂峰,通常會看到過去兩年的策略收益超出一般水平。

具體而言,我們可以通過比較策略在過去兩年的收益與其平均復合年化收益,來評估當前市場狀況是否為牛市。如果我們發現這兩年的收益顯著超出了策略的平均復合年化收益,那么這可能意味著我們正處在一個牛市中。反之,如果這兩年的收益小于或等于平均復合年化收益,那么我們可能并非處在牛市。

這樣,通過使用相對收益的變動來判斷當前市場狀況,我們的倉位決策將更加合理和科學。這種方法避免了僅僅依賴PB值帶來的判斷困擾,更具有自適應市場變化的能力,旨在從策略的實際表現角度出發,進行更為準確的市場環境評估。

按照A股策略的數據來看,目前的2006~2007年和 2014~2015牛市的漲幅500%左右,這兩次牛市后續的熊市負反饋更加明顯,2008到2009的牛市的漲幅100%左右,這次牛市的后續負反饋較少

策略回撤擇時

策略回撤擇時設計方案

采用根據策略回撤進行擇時,是一種更符合純股票多頭量化投資策略的擇時手段。舉例來說,我們可以設計一種策略如下:當策略回撤低于20%時,我們不做任何擇時行為,保持滿倉狀態。然而,當策略回撤大于20%時,我們立即調整到50%的倉位。一旦策略恢復至10%的回撤(因為我們在之前大于20%的回撤狀態下調整為了50%的倉位,所以這相當于實際回到了零回撤狀態),我們再次調整為滿倉狀態。

這樣一種策略,盡管在極端情況下股票價值歸零,我們的策略最大回撤也只會在60%。從歷史數據來看,比如在2008年金融危機時,不采用擇時策略的最大回撤為58%,而如果我們采用了上述基于回撤的擇時策略,我們能將最大回撤控制在39%之內。這種基于回撤進行擇時的策略在控制投資風險方面具有顯著優勢,我們可以通過適當的參數設定,控制最大回撤在一個可接受的范圍內。

策略回撤擇時的優缺點

然而,這種策略也不是沒有缺點。如果策略經常性的產生超過20%的回撤,或者說策略的性能比較平庸,像滬深300指數這樣,長期處于超過20%的回撤狀態,那么實際上我們將會長期維持在50%的倉位,這樣會顯著降低策略的收益,實際上可能只有不采用擇時策略的一半收益。因此,基于回撤的擇時策略的效果其實非常依賴于股票策略產生的超額收益(Alpha)。

如果說股票多頭策略能產生較高的超額收益,除了大盤下跌導致的大幅回撤之外,不常出現超過20%的回撤,那么這種策略的效果就會比較好。然而,我們也要明確,采用基于回撤擇時的方法,實際上策略收益一定會有所下降。其本質原因在于,我們為了防止策略在從熊市回到牛市的過程中,像20%到10%這樣的回撤階段,由于倉位調整,會導致一部分收益的損失。

相較之下,在策略回撤超過20%的情況下,我們不能設置過高的倉位,因為這會加大風險敞口,可能導致在像2008年那樣的持續回撤情況下,策略總體回撤變得過大。同時,我們也不能設置過低的倉位,否則在市場從牛市回到熊市的過程中,由于倉位過低,可能會導致這一階段損失的收益過大,難以接受。根據實際測試情況,選擇0.4到0.6的倉位,是一個比較穩妥的策略。

和對沖策略的對比

相對于其他策略,這種基于回撤的擇時策略與通過對沖的方式降低回撤在許多方面具有相似性。它們都需要必然地犧牲一部分策略的收益,以換取回撤的降低。更重要的是,它們都可以通過數學方法進行明確的計算和預測,帶有相當的可靠性。這與前文提及的基于估值和均線的擇時策略形成鮮明對比,后者充滿了不可預知的元素,充斥著許多不確定性。

從相對的角度看,當策略產生的超額收益(Alpha)較多,且回撤波動相對較小的情況下,基于回撤的擇時策略在效果上顯著優于對沖策略。這是因為,通過對沖股票,例如做空期權的方式進行對沖,其實際成本是相當高的。然而,如果我們的策略回撤不經常超過20%,我們實際上可以通過采用基于回撤的擇時策略,以相對較低的成本,達到降低回撤的效果。

總的來說,基于回撤的擇時策略通過一定程度的收益犧牲,實現回撤的有序降低,這種策略的實施對于保持投資的穩定性和可預測性具有顯著作用。并且,在一定條件下,這種策略甚至能表現出優于對沖策略的效果,尤其是在策略產生較多超額收益,并且回撤波動較小的情況下,這種策略的效果會顯得更加突出。

A股歷史數據

A股歷史上策略回撤達到20%的情況總結

復合策略

當我們站在上述論述的基礎上,我們可以進一步思考,是否可以結合多種擇時策略的優缺點,進行一定的優化和調整,來達到更好的效果

均線估值結合擇時

策略可以這樣設計:當 MA20 > MA200 * (1 + 國債收益率) 的時候,是牛市,則設置為滿倉,當MA20 > MA200 * (1 + 國債收益率) 的時候,為熊市,設置為按照市場估值PB設置倉位

這樣的策略設計,會比上述的均線擇時或者估值擇時,更好一些,但是仍然無法避免在熊市,按照估值判斷倉位的一系列問題,也無法避免牛市中使用均線判斷倉位的缺點,總的來說。它面臨的不確定性也不小。

回撤估值結合擇時

文章已經詳盡地解析了我們的回撤擇時策略。在這種策略中,我們會將投資倉位控制在0.4至0.6的范圍內,具體倉位的確定則取決于市場環境的判斷以及歷史業績的考量。

更具體地說,當市場從牛市轉為熊市時,我們會依據過去兩年的策略收益表現來決定具體的投資倉位。如果過去兩年的收益較高,即策略表現強勁,我們會降低倉位至0.4左右,以減少未來可能的風險敞口。相反,如果過去兩年的收益較低,說明市場處于相對低迷的狀態,那么我們就會增大倉位至0.6,以期待市場反彈時能獲得更大的收益。

這種策略不僅能夠幫助我們根據市場狀態靈活調整倉位,還能在一定程度上提高策略的夏普比率,即風險調整后的收益表現。

然而,值得注意的是,這種策略難以與均線擇時策略相結合進行優化。因為均線擇時策略的特點是輸出結果通常是二元的,即倉位為全倉或者清倉,它無法在熊市環境下進行倉位的細致調整。如果判斷失誤,可能會導致較大的投資損失(已經經過數據測試,表現不佳)。

因此,在實際的投資決策中,我們主要采用了回撤和估值相結合的策略。這種策略在綜合考慮市場風險和投資機會的同時,能夠對策略的擇時效果進行有效的優化,提升整體的投資表現。

總結

面對純股票多頭策略,當其表現出較高的夏普比率和Alpha時,將回撤與估值相結合的擇時策略應用于其中,往往能取得良好的效果。以下是對這種策略優缺點的深度總結:

| 策略 | 優點 | 缺點 |

| 均線擇時 | 能夠較為準確捕捉大盤趨勢 | 1.右側判斷滯后性2.不太適應股票多頭策略3.可能導致換手率增高 |

| 估值擇時 | 換手率比較低,波動率低 | 1.無法判斷估值PB高低的標準2.可能在某些估值低位高倉位導致較大回撤 |

| 回撤擇時 | 1.能夠將回撤鎖定在某一個位置,有數學上的精確性2.更適應于股票多頭策略 | 1.固定的以收益換取低波動的策略,不會帶來擇時的超額收益2.如果策略Alpha不夠,可能導致多次擇時帶來收益大幅下降 |

我的雪球賬號也收錄了這篇文章:量化投資中的擇時研究 在進行量化投資策略的研究時,我們通常會基于不同的原則來進行分類,其中包括:根據均線進行擇時、根據估值進行擇時、以及根據策... - 雪球

系列文章

作者:王選易

出處:http://www.rzrgm.cn/neverdie/

郵件:wangxuanyi_haha@foxmail.com

如果您覺得有些收獲,請點擊頁面下方的【推薦】或者關注【我的微博】

如果您想進一步交流,請郵件聯系我活在微博上給我私信

浙公網安備 33010602011771號

浙公網安備 33010602011771號