云鏘投資 2022 年 3 月簡報

2022 年 3 月云鏘投資團隊月報:

摘要

- 本月量化基金策略業(yè)績:中;

- 本月量化股票策略業(yè)績:優(yōu);

(優(yōu)良中差,表明全國排名四位分)

- YQ 5.0 純量化策略,本月獲得 12% 的超額收益,跑進了全國前 2%;

- 602 策略業(yè)績本月未調(diào)倉,同時表現(xiàn)出較強的抗跌性;

- YQ 期貨策略上線;只做 Beta,擁有 4.5 左右的 Beta;

云鏘投資概述

云鏘量化投資包含量化投基、量化選股。

量化投基使用自動化程序進行量化選基。其中包含了多個策略。本集合投資目標(biāo)是通過選擇優(yōu)質(zhì)基金,來獲取更高的 Alpha。同時,根據(jù)量化指標(biāo)進行部分倉位的擇時操作。整體倉位會控制在 5 成到滿倉之間。

量化投股使用多個量化投投策略混合投資。因子以質(zhì)量、盈利、價值為主。每個策略有自身的量化選股方案、買入賣出方案、資金倉位管理方案。

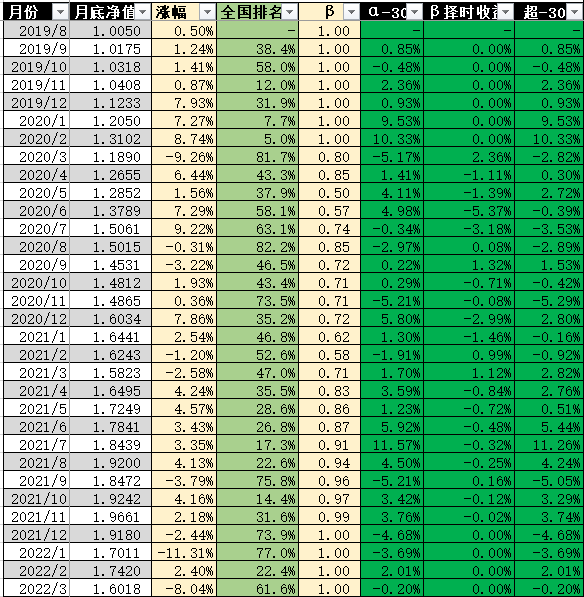

1.云鏘團隊合伙投資

本月平均倉位保持 100%,持續(xù)高倉位動作。

目前,上季末持有的標(biāo)的數(shù)是:36只。

本月及歷史的倉位、收益:

近兩年的年度收益如下:

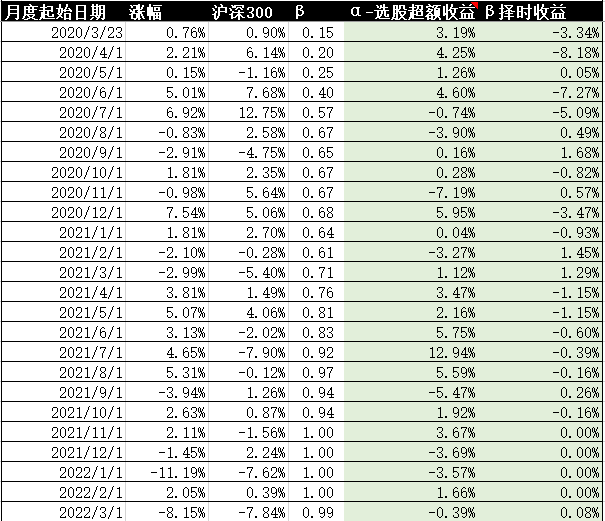

2.云鏘私募基金

私募基金,于 2020 年 3 月 18 日在基金業(yè)協(xié)會備案完成并開始運作。本基金業(yè)績比較基準(zhǔn)是 滬深300 指數(shù),主要目標(biāo)是追求較高的超額收益。其主要策略,和云鏘團隊投資的策略基本相同。

本月多頭平均倉位:100%,其余為固收(債券、套利、對沖)。

目前,上季末持有的標(biāo)的數(shù)是:34 只。

本月及歷史的倉位、收益:

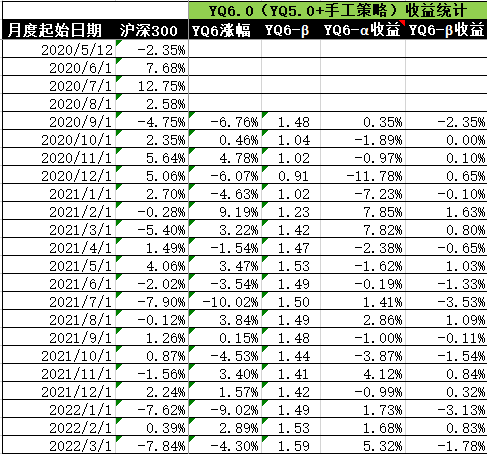

3.云鏘量化價值股策略 V6.0

策略介紹:

從2020年9月起,YQ6.0 綜合量化增強策略正式啟動運作。YQ6.0 是兩個策略的集合:YQ 5.0純量化策略 + 手工增強量化價投策略。在計算機全自動使用自有資金投資 YQ 5.0 量化策略組合時,再人工使用自有資金及融資進行長期的量化價投策略的投資。整個帳戶的 β ,會根據(jù)市場點位的高低,控制在 0.5-1.5 之間。(如果是高β,則意味著需要進行兩融進行增強收益,但是會通過量化指標(biāo)計算出其極限情況下的安全融資邊際。)

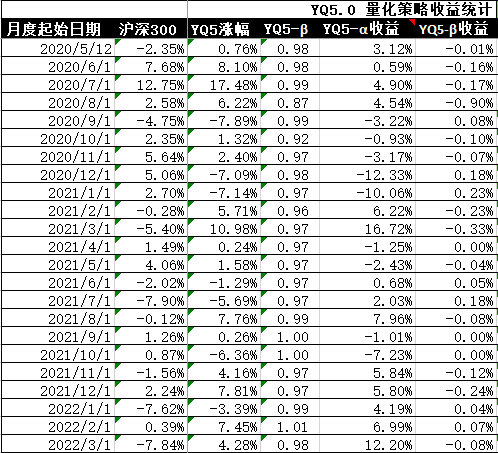

核心量化策略組合YQ5.0:從 5 月 12 日起,云鏘量化股票 5.0 價投策略組合正式上線運行。本策略組合旨在執(zhí)行價投策略,不再使用之前 4.0 版本的多因子策略。而是使用多個相關(guān)系數(shù)較低、超額收益較高、有長期有效的投資邏輯的策略進行組合性投資。所以持有期限會更長,并在策略艱難期也不會再隨意調(diào)整,每個子策略一旦運作,不論成敗,至少持有1年以上。但是會不定期地添加新的投資子策略。

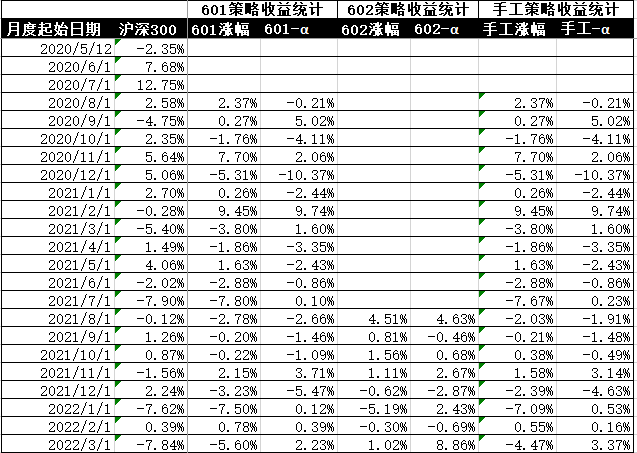

手工策略-增強價投策略 601:

本策略資金方面主要以兩融資金為主,自有資金為輔。其產(chǎn)生的收益減去融資成本,則為額外的“增強收益”。601 策略大部分時候會滿倉運作。如果對市場比較擔(dān)憂時,會將持倉調(diào)整到波動性低、安全性高的標(biāo)的上,而不是降低倉位。

此策略內(nèi)部的分支投資策略分為兩個:

- 601-1:低估價投股票策略

以價值投資為理論基礎(chǔ),會主觀優(yōu)選行業(yè)、股票,最終標(biāo)的可以是行業(yè) ETF、也可以是股票;再輔以量化技術(shù)指標(biāo)測量價格的位置、估值位置;可能會買入兩類標(biāo)的:低估買入一般公司、中低估買入優(yōu)質(zhì)公司。投資后,除非價格出現(xiàn)異常高估,或者標(biāo)的的基本面出現(xiàn)嚴(yán)重問題時,才會賣出;否則將持有期限限定為最低 3 年以上,并可能長期持有。本策略已經(jīng)基本成體系,當(dāng)前優(yōu)選的股票池監(jiān)控的股票是 220 只左右,而量化系統(tǒng)則會監(jiān)控整個市場中的所有股票。

上述所有量化指標(biāo),均會遵守“模糊的正確”原則。

本策略本質(zhì)屬于 GARP 策略,會同時兼顧價值及成長。其對企業(yè)的每一筆投資,均會以“絕對收益”為目標(biāo)。所以并不一定會跟隨市場當(dāng)下的主流風(fēng)格。故而短期的超額收益可能會波動較大,但長期來看,會擁有不錯的超額收益。

另外,由于使用了融資進行投資,所以在標(biāo)的的選擇上,以及對其價值的評估上,會有較多的“安全邊際”的考量。

- 601-2:低相關(guān)性 ETF 基金組合投資

2021年11月,加入此策略。本組合以等權(quán)比例,滬深300、中證500、標(biāo)普500、納指100、雙創(chuàng)50,通過量化回測,組合在 2014-2021 年,年化回報 14.76%(滬深300 為 10.04%),波動率 17.45%(滬深300 為 23.13%)。使用部分融資資金進行配置。融資成本6%,預(yù)期將獲取較為穩(wěn)定的收益差額。

手工策略-套利買入策略 602:

2021年8月,加入此策略。本策略主要邏輯:程序自主監(jiān)控并買入市場因恐慌或流動性緊張而拋售的折價標(biāo)的,并使用量化分析在折價標(biāo)的中進行篩選,程序自動進行買賣、管理、提醒。此策略的 Alpha 來源有二:1、折價使得有確定的 Alpha 及安全邊際;2、對標(biāo)的進行量化質(zhì)量分析,帶來額外的 Alpha。

目前圍繞 602 編寫的各類程序都陸續(xù)上線了,正常運行中。

此策略并非隨時都可以進行,只能在市場出現(xiàn)合適時機下時才能運作。

此策略已經(jīng)在線下試運行幾個月,效果不錯。固納入到組合中。經(jīng)過對 602 策略每日凈值的觀察,其具有波動性較低,Alpha 比較穩(wěn)定,流動性適中的特點。如果此策略能上述特征特征,無疑其是目前最佳的投資策略。雖然一再審視其底層投資邏輯,沒有問題,會帶來穩(wěn)定的 Alpha。但是由于目前凈值數(shù)據(jù)較少,還需要持續(xù)積累更多月份的數(shù)據(jù)以確定其投資邏輯。我們將其視為云鏘投資未來核心層面的策略,將會逐步加大倉位。

20220101:602 策略在12月的 Alpha 下滑比較厲害。還需要觀察數(shù)月。

20220301:602 策略還需要觀察數(shù)月,才能確定其特點。

20220405:本月體現(xiàn)出較好的搞跌性,在大盤跌了這么多時,該策略還漲了 +1.02%。

目前:

上季末,YQ6.0 股票多頭持有的標(biāo)的數(shù)是:40只左右。

YQ5.0-6.0 月度歷史倉位及收益:

4.云鏘期貨策略

本月,等待了兩年的云鏘期貨策略正式上線運行。該策略只做 Beta,不做 Alpha。具體的策略介紹,我會以單獨的文章進行介紹,稍后更新。

本月期貨的業(yè)績?nèi)缦拢?/p>

致股東

風(fēng)物長宜放眼量。

云鏘量化投資,目標(biāo)是做出穩(wěn)定且高的超額收益。但是,畢竟股票、基金投資,隨市場波動大,時漲時跌。所以其應(yīng)該是家庭資產(chǎn)配置中的前鋒,但是卻是一生的投資,所以股東需要以更長遠的視角來看待它。

另外,對于量化投資而言,每一個擁有正確的核心邏輯、經(jīng)過較長時間的實盤驗證、保證一致性的投資策略,都有其不適應(yīng)市場的“難熬期”。只有熬過這段時間,才能迎來它真正的超額收益。所以,底層邏輯正確的策略,在其低迷時,投資人不應(yīng)輕易地切換、調(diào)整、放棄策略;相反,我們可能更應(yīng)該在此時加倉。

最后,建議股東在資產(chǎn)配置時,能同時持有多個高 Alpha 但是波動性低相關(guān)的策略。這樣,整體資產(chǎn),能獲取所有策略的 Alpha, 同時還降低了整體資產(chǎn)的波動性,這樣會帶來更高的年化收益及夏普比率。

浙公網(wǎng)安備 33010602011771號

浙公網(wǎng)安備 33010602011771號