《數字經濟:中國數字經濟行業產業鏈》上中下游市場分析(附 產業鏈全景圖)

中商情報網訊:《數字經濟》是以 “數字化的知識” 和 “信息” 作為關鍵生產要素。

以《數字技術》為核心驅動力量,以《現代信息網絡》為重要載體,通過《數字技術》與《實體經濟》深度融合。

不斷提高《經濟社會》的 “數字化、網絡化、智能化” 水平,加速重構 “經濟發展” 與 “治理模式” 的新型經濟形態。

一、產業鏈

《數字經濟:產業鏈》包括:基礎層、傳輸層、平臺層、應用層。

資料來源:中商產業研究院整理

二、市場現狀

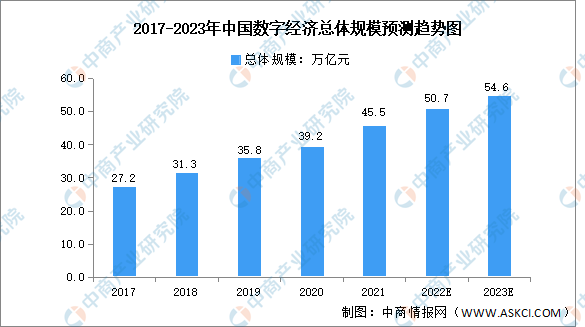

1. 總體規模

2021年,我國《數字經濟》發展取得新突破,《數字經濟》規模達到 45.5 萬億元,同比名義增長 16.2%,高于同期 GDP 名義增速 3.4 個百分點,占 GDP 比重達到 39.8%,《數字經濟》在國民經濟中的地位更加穩固、支撐作用更加明顯。預計 2023 年我國《數字經濟》規模將達 54.6 萬億元。

數據來源:中國信通院、中商產業研究院整理

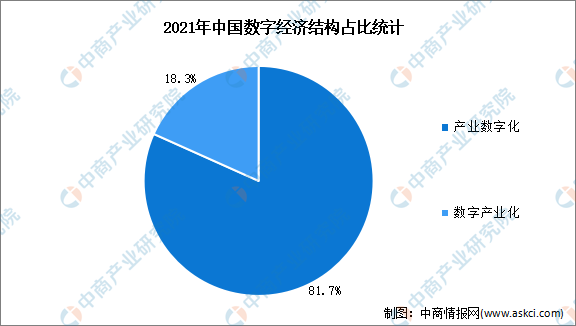

2. 結構占比

《數字產業化》,也稱為《數字經濟》基礎部分,即信息產業,具體業態包括電子信息制造業、電信業、軟件 和 信息技術服務業、互聯網行業等;產業數字化,也稱為數字經濟融合部分,即傳統產業由于應用數字技術所帶來的生產數量 和 生產效率提升,其新增產出構成《數字經濟》的重要組成部分。

2021年,我國《數字產業化》規模為 8.35 萬億元,占數字經濟比重為 18.3%。《產業數字化》規模達到 37.18 萬億元,占《數字經濟》比重為 81.7%。《產業數字化》繼續成為《數字經濟》發展的主引擎。

數據來源:中國信通院、中商產業研究院整理

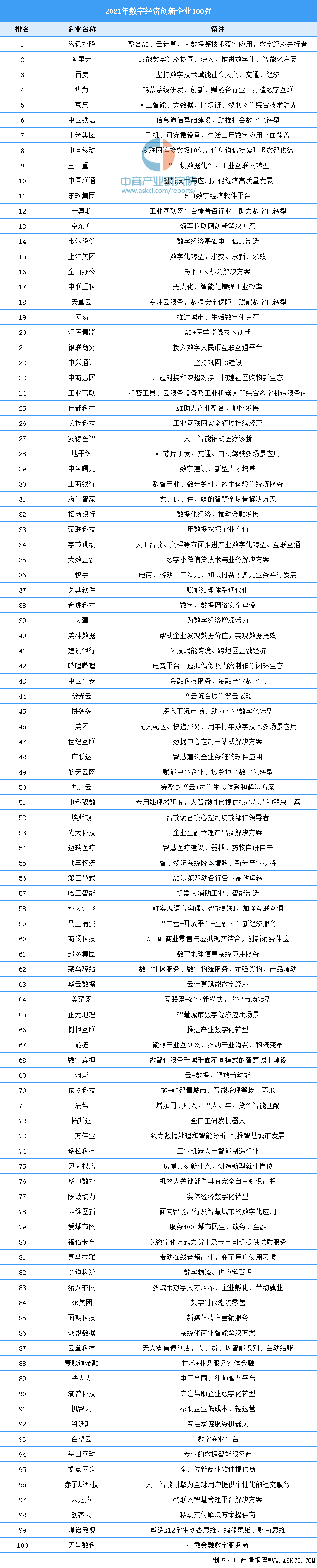

3. 數字經濟重點企業

資料來源:互聯網周刊、中商產業研究院整理

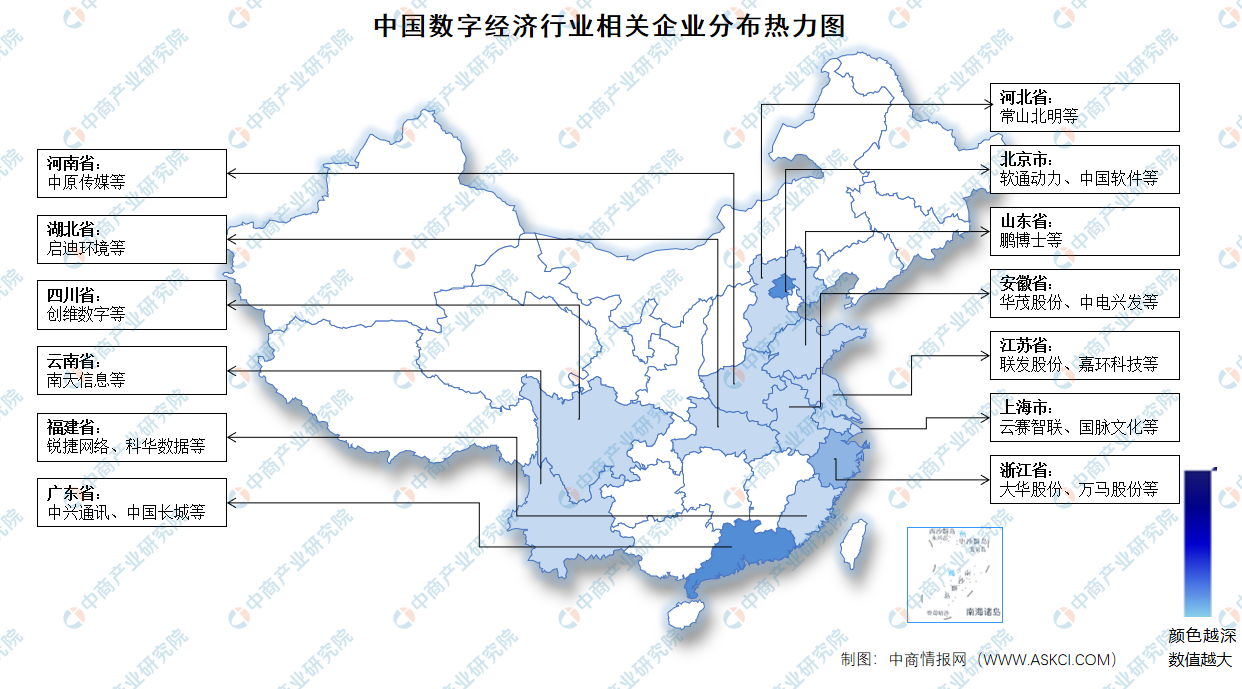

4. 企業熱力圖

資料來源:中商產業研究院整理

三、基礎層分析

(一)數字硬件

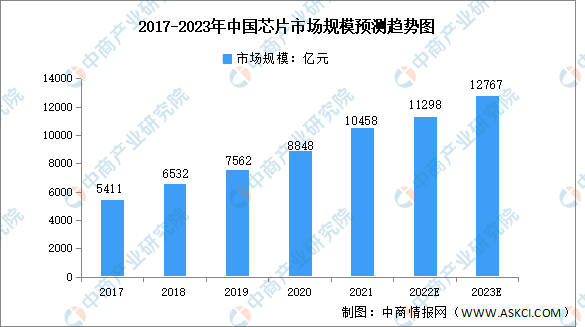

1. 芯片

2021 年上半年,全球正在經歷一輪史無前例的 “缺芯危機”,但是整個《數字經濟》對《芯片》的需求大大提升。得益于我國科技的快速發展、以及《芯片》應用領域不斷拓展,我國成為了全球最大的《芯片》消費國之一。數據顯示,我國《芯片行業》市場規模由 2017 年的 5411 億元增長至 2021 年的 10458 億元,復合年均增長率達 17.9%。未來,數字化、智能化仍在持續,《芯片》需求保持強勁增長,預計 2023 年我國《芯片》市場規模將增至 12767 億元。

數據來源:中國半導體行業協會、中商產業研究院整理

2. 傳感器

《傳感器》位于 “感知、傳輸、決策、執行” 一系列過程中的首個環節,為《數字經濟》賦能。數據顯示,我國《傳感器》市場規模近年來實現顯著增長,由 2017 年的 1690.8 億元增長至 2021 年的 2951.8 億元,復合年均增長率達 15.0%,預計 2023 年將達 3492.8 億元。

數據來源:中國信通院、中商產業研究院整理

3. 新型顯示

《新型顯示》作為《數字經濟時代》信息顯示的重要載體,是 “人機交互” 的重要窗口,對社會智能化發展具有基礎性 和 先導性的作用。近年來,《中國新型顯示》產業規模持續增長。數據顯示,2017 - 2021年,《中國新型顯示》產業規模從 2758 億元增長至 5868 億元,年均復合增長率達 20.8%,預計 2023 年《中國新型顯示》產業規模將達到 8559 億元。

數據來源:中國光學光電子行業協會、中商產業研究院整理

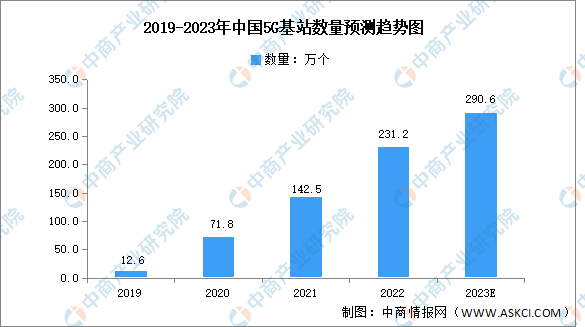

4. 5G 基站

《5G 基站》建設是培育《數字經濟》的基礎性、牽引性工程。相對于 4G 網絡,5G 網絡采用了 “毫米波技術”,信號頻率高、覆蓋范圍小、繞射能力差、抗干擾能力弱。因此,5G 采取了 “宏基站 + 小基站” 組網覆蓋的模式,在覆蓋相同區域條件下,《5G 基站》的建設需要更密集,《5G 基站》的數量將會成倍增加。2022 年我國《5G 基站》新增 88.7 萬個,目前《5G 基站》已達到 231.2 萬個,預計 2023 年將突破 290 萬個。

數據來源:工信部、中商產業研究院整理

(二)前沿技術

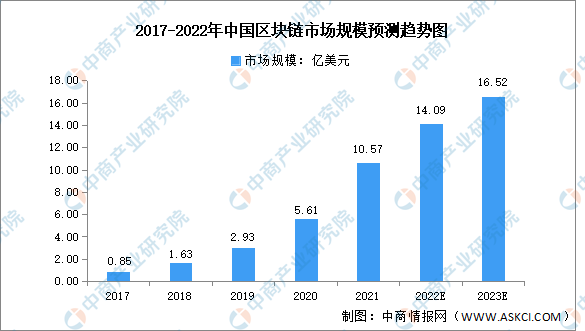

1.區塊鏈

《區塊鏈》是奠定我國《數字經濟》發展基礎的關鍵技術,也是實現《數字經濟》高效治理的底層基座。根據《“十四五” 規劃》的綱要,區塊鏈作為《“十四五” 規劃》七大《數字經濟》重點產業之一,將推動 2025 年《數字經濟》核心產業增加值占 GDP 比重達到 10%。近年來,《區塊鏈》市場規模一直保持增長,從 2017 年的 0.85 億美元增長至 2020 年的 5.61 億美元,年均復合增長率達 87.58%,預計 2023 年將增長至 16.52 億美元。

數據來源:IDC、中商產業研究院整理

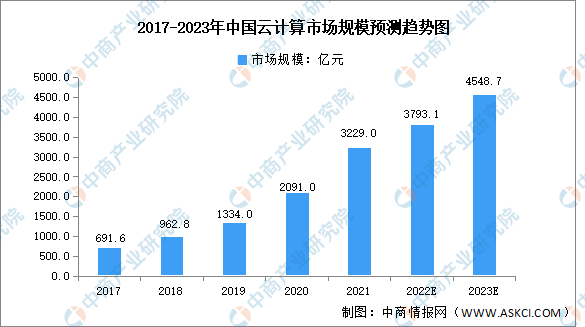

2.云計算

《云計算》是一種基于互聯網的計算模型,是對 “網格計算、并行計算 和 分布式計算” 等計算方式的一種商業運用,可以在較短時間內完成海量的數據處理,為網絡服務提供強大的服務保障,正在成為我國《數字經濟》發展的重要引擎。2021 年《中國云計算》總體處于快速發展階段,市場規模達 3229 億元,較 2020 年增長 54.4%。預計 2023 年將達 4548.7 億元。

數據來源:中國信通院、中商產業研究院整理

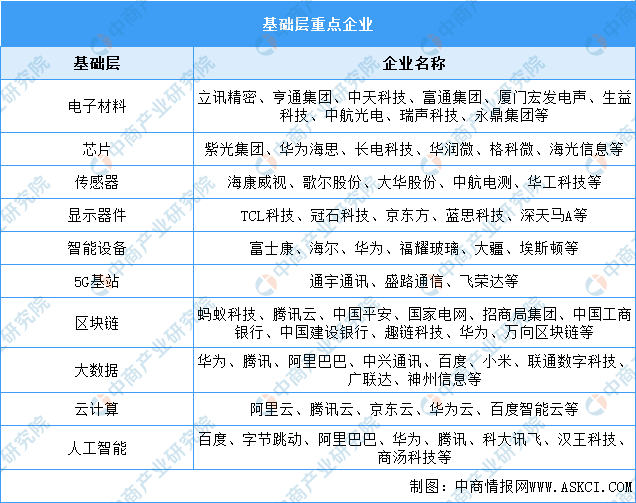

(三)基礎層重點企業

資料來源:中商產業研究院整理

四、傳輸層分析

1. 通信設備

近年來,我國通信業積極推進《網絡強國》和 《數字中國》建設,5G 和 千兆光網等新型信息基礎設施建設覆蓋 和 應用普及全面加速,為打造《數字經濟》新優勢、增強經濟發展新動能提供有力支撐。數據顯示,2017 - 2021 年,《中國通信設備》市場的銷售總收益穩定增長,由 33552 億元增加至 45091 億元,復合年增長率為 7.7%,預計《中國通信設備》市場銷售收益將于 2023 年達到 50571 億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

2. 通信網絡

《通信網絡》是指將各個孤立的設備進行物理連接,實現 “人與人、人與計算機、計算機與計算機” 之間進行信息交換的鏈路,從而達到資源共享 和 通信的目的。在新一輪的《數字經濟》發展周期中,《通信網絡》作為數據傳播的底層通道,其強大的數字傳輸能力是《數字經濟》的重要支撐。

五、平臺層分析

1. 軟件業

近年來,得益于廣闊應用場景、巨大市場需求的有力支撐,我國《軟件行業》業務收入呈增長趨勢。數據顯示,2022 年,我國累計完成《軟件行業》業務收入 108126 億元,同比增長 11.2%,預計 2023 年我國《軟件行業》業務收入將達 116590 億元。

數據來源:工信部、中商產業研究院整理

2. 應用平臺開發

《AI 開發平臺》幫助各行各業開發者提高 “算法模型” 的開發效率,市場價值已獲驗證。隨著《中國 AI 人工智能》行業技術的發展,我國《AI 開發平臺行業》市場規模快速上漲,從 2017 年 31.5 億元上漲至 2021 年的 234.8 億元。在政策紅利、行業滲透率,以及芯片性能穩步提升的背景下,未來《中國 AI 開發平臺》市場規模還會繼續增長,預計 2023 年其市場規模將達 349 億元。

數據來源:中商產業研究院整理

六、應用層分析

1. 智能制造

《智能制造》是《數字經濟》的皇冠,必將成為各國搶占《數字經濟》制高點的主戰場。近年來,受到國家政策支持、以及數字化的不斷推行,《中國智能制造業》產值規模一直保持增長趨勢。數據顯示,2020 年《中國智能制造業》產值規模達 2.5 萬億元,同比增長 18.96%。預計 2023 年產值規模將進一步增長至 3.6 萬億元。

數據來源:中商產業研究院整理

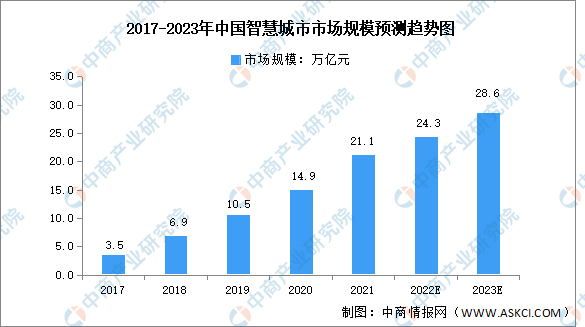

2. 智慧城市

《智慧城市》是指利用各種信息技術 或 創新概念,將城市的 “系統 和 服務” 打通、集成,以提升資源運用的效率、優化城市管理 和 服務、改善市民生活質量 的新型城市。目前,我國正成為全球最大的《智慧城市》建設實施國。數據顯示,《中國智慧城市》市場規模近幾年均保持 30% 以上增長,2021 年市場規模達 21.1 萬億元,預計 2023 年其市場規模將達 28.6 萬億元。

數據來源:中國信通院、中商產業研究院整理

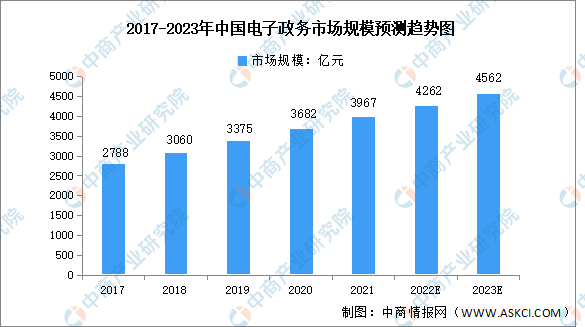

3. 數字政府

建設《數字政府》是《數字經濟時代》背景下對政府變革的回應,實現《政府治理》從低效到高效、從被動到主動、從粗放到精準、從程序化反饋到快速靈活反應的轉變。近年來,在國家的大力支持 和 推動下,我國《電子政務》取得了較大進展,市場規模持續擴大。2020 年電子政務市場規模約為 3682 億元,較 2019 年增長 9.1%。預計 2023 年《中國電子政務》市場規模將達 4562 億元。

數據來源:中商產業研究院整理

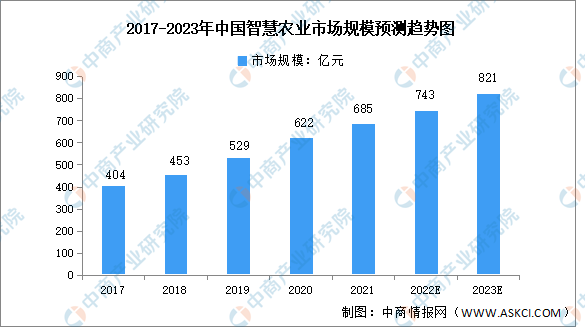

4. 智慧農業

《智慧農業》是農業中的《智慧經濟》,或《智慧經濟》形態在農業中的具體表現。得益于社會環境的支持、以及技術的不斷提升,《中國智慧農業》正在不斷發展,推動《農村數字經濟》實現新突破。2021 年我國《智慧農業》市場規模達 685 億元,預計 2023 年我國《智慧農業》市場規模將超 800 億元。

數據來源:中商產業研究院整理

更多資料請參考中商產業研究院發布的《中國數字經濟市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

浙公網安備 33010602011771號

浙公網安備 33010602011771號