<開始>

全球重點國家移動手機及App市場概況

- 全球重點國家移動互聯網概況

- 中國移動互聯網出海概況

2018年Q2智能手機行業研究報告

- 智能手機保有率

- 智能手機銷量分析

- 主流手機品牌用戶忠誠度分析

- 主流安卓手機品牌用戶畫像

- 手機app安裝情況

- 國內運營商市場分析

全球重點國家移動手機及App市場概況

- 全球重點國家移動互聯網概況

- 中國移動互聯網出海概況

全球重點國家移動互聯網概況

美國:中國品牌穩步增強產品力和渠道線,國產品牌迎來發展契機

三星市場份額縮水

美國Android智能移動終端的市場主力是三星,其憑借產品和渠道優勢盡管在美國保持著較高的市場份額,但是近年開始縮水。

中國品牌穩步拓展

美國是全球Android智能移動終端發展較為成熟的市場,美國消費者換機主要依賴線下渠道,而且消費對象以中端和中高端產品為主,隨著中國品牌在產品力和渠道方面的進步,小米、華為、OPPO等中國品牌開始逐漸走入美國市場。

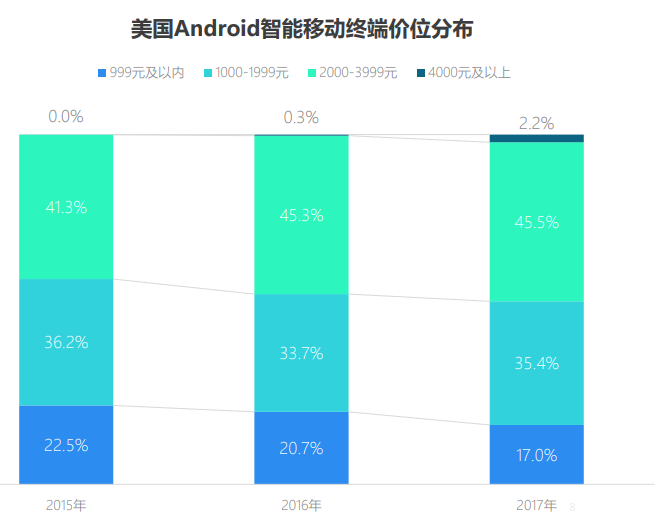

美國:中高端設備拉動智能移動終端消費升級,品質是競爭關鍵

中高端份額再擴大

美國Android智能移動終端市場第一大主體為2000-3999元的中高端設備,其在2017年 的市場份額同比微增,達到45.5%。

設備品質刺激消費

近幾年美國999元及以下價位Android智能 移動終端的市場份額持續下滑,設備品質與檔次無疑是促進美國消費者進行智能移動終端消費升級的重要因素,而中國品牌實力正在接近國際領先水平,立足美國市場存在機遇與挑戰.

巴西:三星主導Android智能移動終端市場,中國品牌全線出擊

三星市場地位穩固

在巴西Android智能移動終端市場,三星的 優勢地位依舊穩固,其2017年在巴西的市 場份額超過5成,達到54.7%。

中國品牌擠入市場

聯想、小米、華為等中國品牌盡管擠入巴 西市場,但是并沒有撼動三星的市場地位, 中國品牌在巴西市場開拓局面尚需要克服 許多困難。

巴西:智能移動終端市場處于培育期,用戶迭代換新訴求相對較弱

低端機是市場主體

巴西Android智能移動終端市場仍舊以999 元及以內的低端設備為主體,其在2017年 的市場占比為55.8%。

用戶換機需求薄弱

整個巴西Android智能移動終端市場的升級動力較弱,從不同價格段位的變化趨勢看, 巴西市場向中高端演進的步伐相對緩慢, 2000元及以上價位段的比重在2017年僅為 12.5%(2000-3999元價位段占比11.1%, 4000元及以上價位段占比1.4%,二者合計占比12.5%)

印度:中國品牌擴大市場份額,三星和印度本土品牌不斷失勢

三星&本土均下降

三星和Micromax品牌在印度的Android智 能移動終端市場份額持續下滑,其與中國 品牌的差距進一步被縮小,甚至被趕超。

中國品牌提升地位

OPPO、小米、vivo等中國品牌不斷擴大在 印度的市場份額,其中,OPPO和小米的市 場占比在2017年分別達到19.0%和17.6%, 同比增長速度均超過140%,印度的人口紅 利和發展機遇無疑吸引著廣大中國廠商。

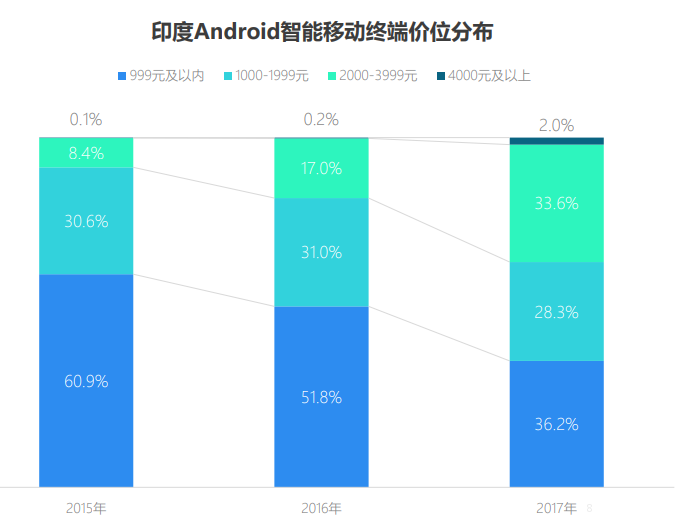

印度:智能移動終端市場迎來升級迭代期,換機紅利帶給廠商機會

中端設備市場升溫

印度智能移動終端市場進入升級換代浪 潮,2000元及以上價位的中高端設備持續 獲得用戶青睞,市場份額在2017年首次突 破1/3。

換機紅利成新動能

印度Android智能移動終端的以低端機為主 體的結構開始松動,999元及以內的設備占 比持續下降,而1000元及以上的中端、中 高端和高端等價位設備的市場份額則不斷 攀升,印度市場的升級換代紅利給中國品 牌帶來新機遇。

東南亞:中國品牌快速布局智能移動終端市場,三星優勢不再明顯

三星地位受到沖擊

三星在東南亞Android智能移動終端市場的 領先地位受到沖擊,市場份額由2015年的 42.1%下降至2017年的28.1%。

中國品牌快速成長

東南亞市場近年來成為中國品牌拓展的重 點區域,小米、OPPO、vivo等中國品牌逐 步加快發展速度,其中,小米和OPPO在 2017年的市場份額相比2015年分別擴大4.1 倍和2.3倍。

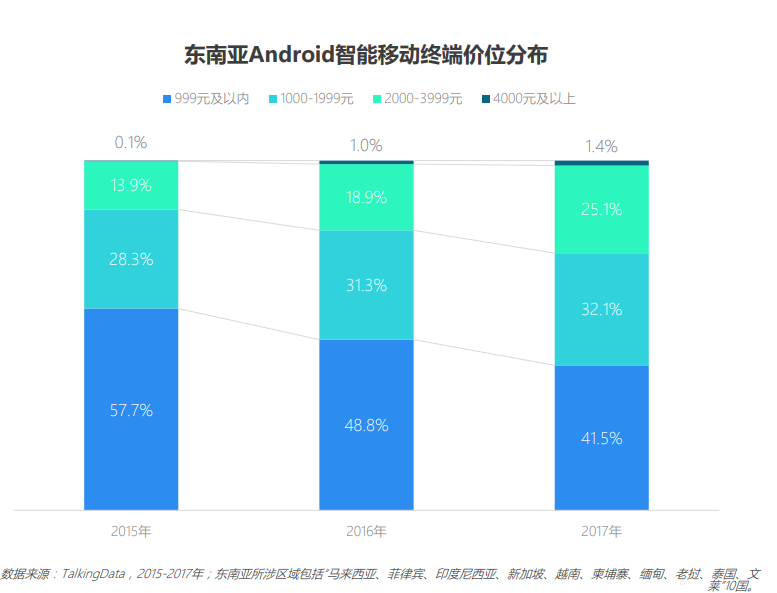

東南亞:Android智能移動終端市場結構調整,迭代換新動力旺盛

低端設備持續萎縮

此前以999元及以下價位設備為主的東南亞 Android智能移動終端市場結構正在發生轉 變,低端機占比兩年間萎縮16.2個百分點。

迭代換新訴求旺盛

東南亞Android智能移動終端市場正處在產 品更新迭代時期,1000-1999元和2000- 3999元的設備占比持續走高,不斷擠占999 元及以下的市場份額,東南亞消費者對 Android智能移動終端迭代換新的訴求較為 旺盛。

中國移動互聯網出海概況(略)

2018年Q2智能手機行業研究報告

- 智能手機保有率

- 智能手機銷量分析

- 主流手機品牌用戶忠誠度分析

- 主流安卓手機品牌用戶畫像

- 手機app安裝情況

- 國內運營商市場分析

智能手機保有率

華為是2018年Q2國內保有率最高的手機品牌,每五個中國移動網民就有一個華為手機用戶。

華為(20.6%)、oppo(19.4%)、iPhone(18.9%)、vivo(13.8%)、小米(9.8%)。

保有率變化趨勢:oppo和iPhone競爭激烈。

城市等級分布:iPhone新一線占比最高;

OV用戶約六成來自三線及以下城市;

華為小米城市等級分布均勻。

主流手機品牌型號分布:top20 top5

iPhone型號分布最集中,top5占7成。

iPhone機型變化趨勢

智能手機銷量分析

每賣出4臺手機,就有一臺來自華為。

華為(24.7%),oppo(17.3%),小米(16.3%),vivo(13.3%),iPhone(7.8%)。

銷量變化趨勢:銷量向大品牌集中的趨勢更加明顯。

價格分布:低端機:低于1k;中端機:1k-3k;高端機:高于3k;

2000-2999為國內市場貢獻28.1%;

華為此價格段占比34.5%;

OPPO此價格段占比46.8%;

小米聚焦于低端機;

iPhone聚焦于高端機。

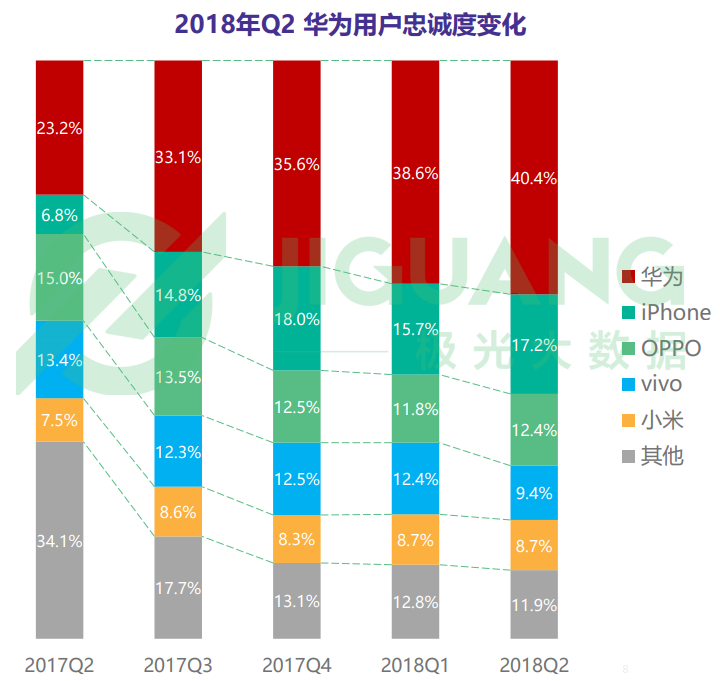

主流手機品牌用戶忠誠度分析

華為:華為的關機用戶忠誠度不斷提高,超四成用戶會繼續選擇華為。

OPPO:換機忠誠度達近一年新高,33.9%

iPhone:用戶忠誠度極高,有62.3%換機不換品牌。

vivo:25.9%換機用戶仍選擇本品牌,該比例相比Q1明顯下降

小米:約三成用戶換機后繼續使用小米。

主流安卓手機品牌用戶畫像

手機app安裝情況

平均每臺高端手機安裝51款app,中端機47,低端機35。

低端機與高中有差距,受運存(決定多任務性能強弱)、內存(存儲空間)的影響。

高中低端手機app偏好指數。

主流安卓手機偏好指數。

國內運營商市場分析

三大運營商占比:移動(73.3%),電信(15.0%),聯通(11.7%)

三大運營商在主流手機品牌中的市場占比。

三大運營商市場占比變化趨勢。

<結束>