方差(Variance)、協方差(Covariance)與相關性系數

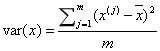

方差

方差主要計算一維數組的離散程度

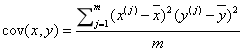

協方差

協方差主要衡量兩組變量或者二維變量的相似程度

很明顯,所謂的協方差就是方差在二維上的呈現。那么一維數據自身的協方差是如何計算呢?

一維數據和自己的協方差,就是數據本身的方差,方差是協方差的特殊情況。

值得注意的是當兩組數據的協方差為0時,說明兩組數據線性無關。而兩組數據的協方差越大,相關性也就越大。當協方差為負時,兩組數據負相關,反之為正相關。

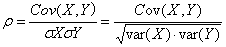

相關性系數

相關性系數也可以被理解成一種特殊的協方差。相對于協方差來說,它是經過了標準化的消除了變化幅度的影響的協方差,可以單純反應兩個變量每單位變化時的相似程度。

這里的消除變化幅度的影響如何理解呢?兩組數據變化趨勢相同時,可能幅度相差很多,導致協方差的計算值在負無窮到正無窮之間變化。但我們經過了標準化處理,使得相關性系數的值集中在-1到1之間。當相關系數為-1時,說明兩個變量變化的反向相似度最大,X增大時,Y進行等值縮小,反之亦然。

浙公網安備 33010602011771號

浙公網安備 33010602011771號