【PMP學習筆記】第7章 項目成本管理

一、成本管理的概念

什么是項目成本管理?

-

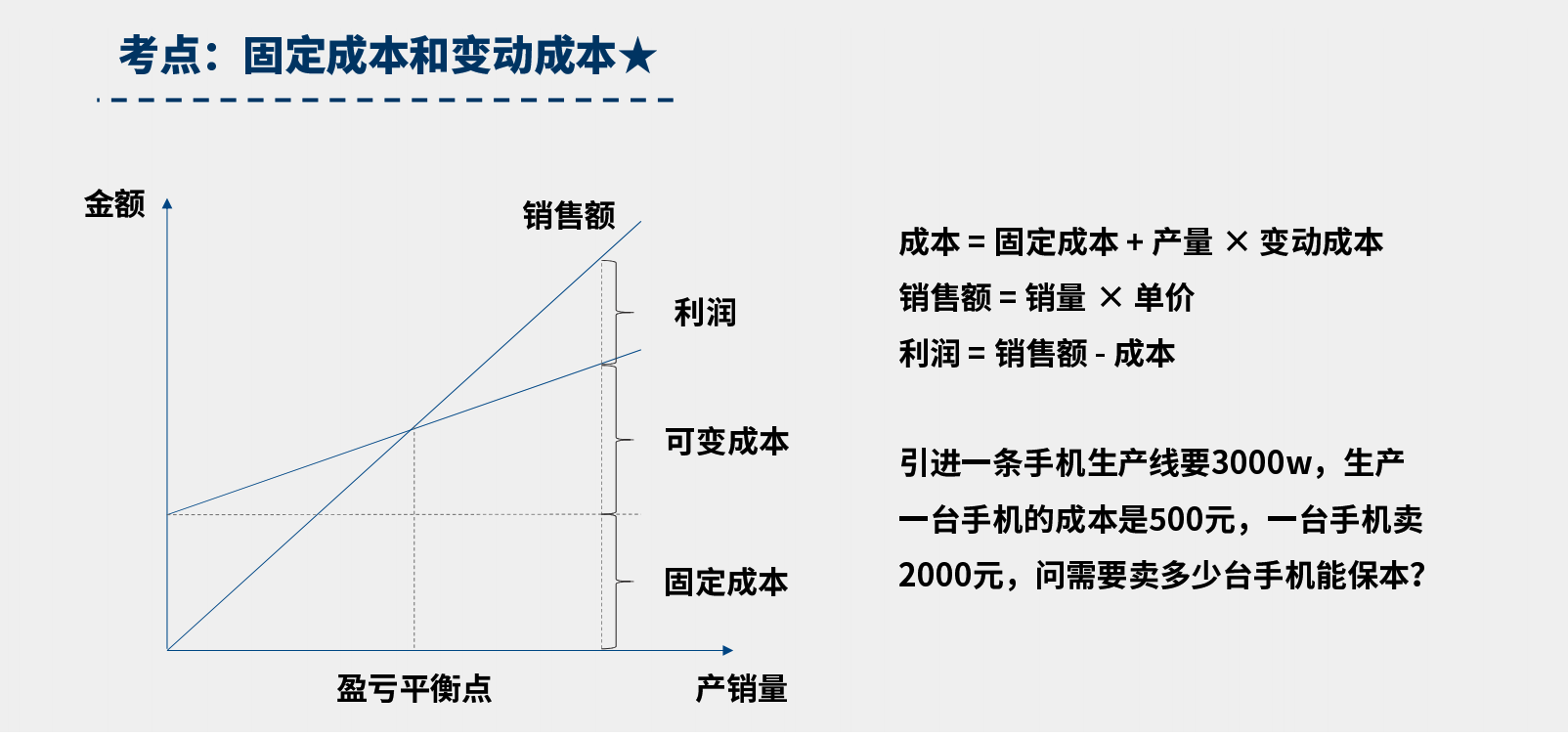

固定成本和變動成本

-

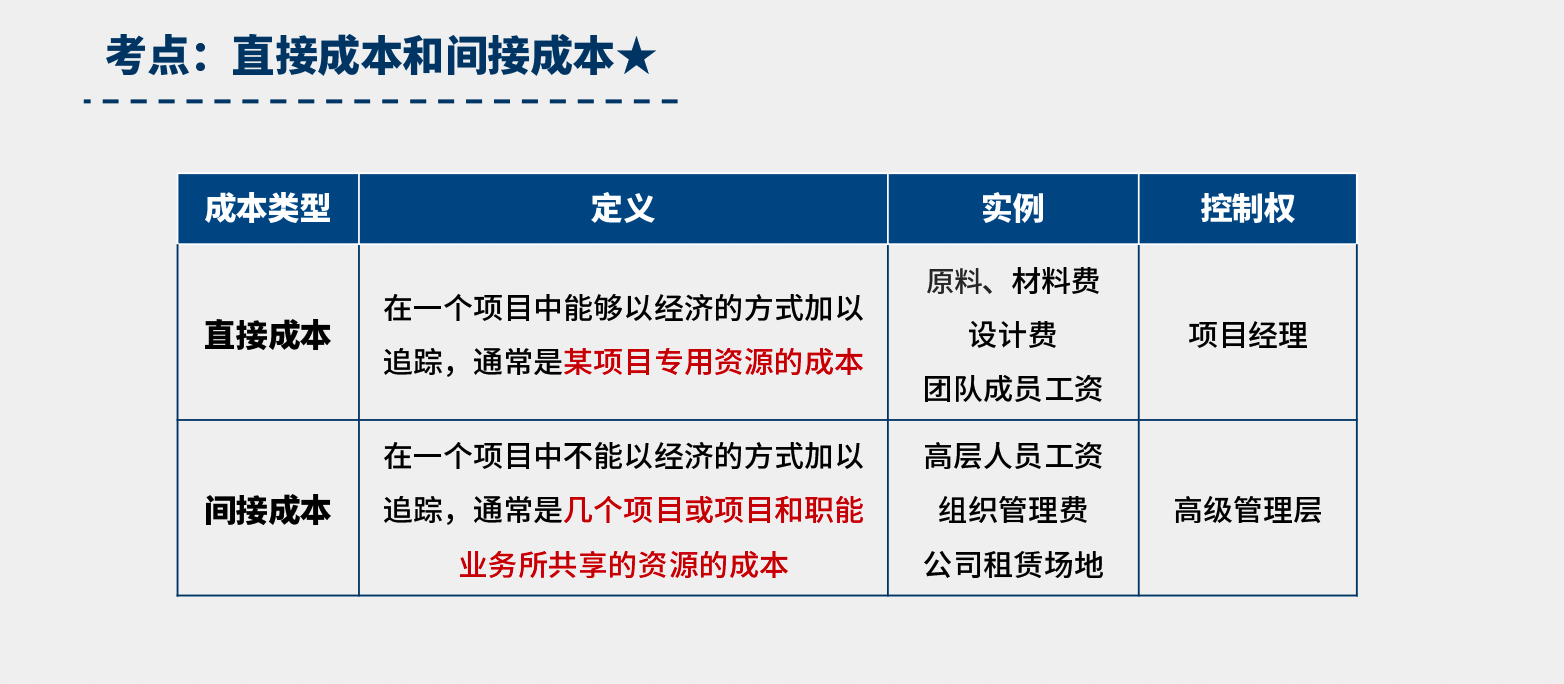

直接成本和間接成本

-

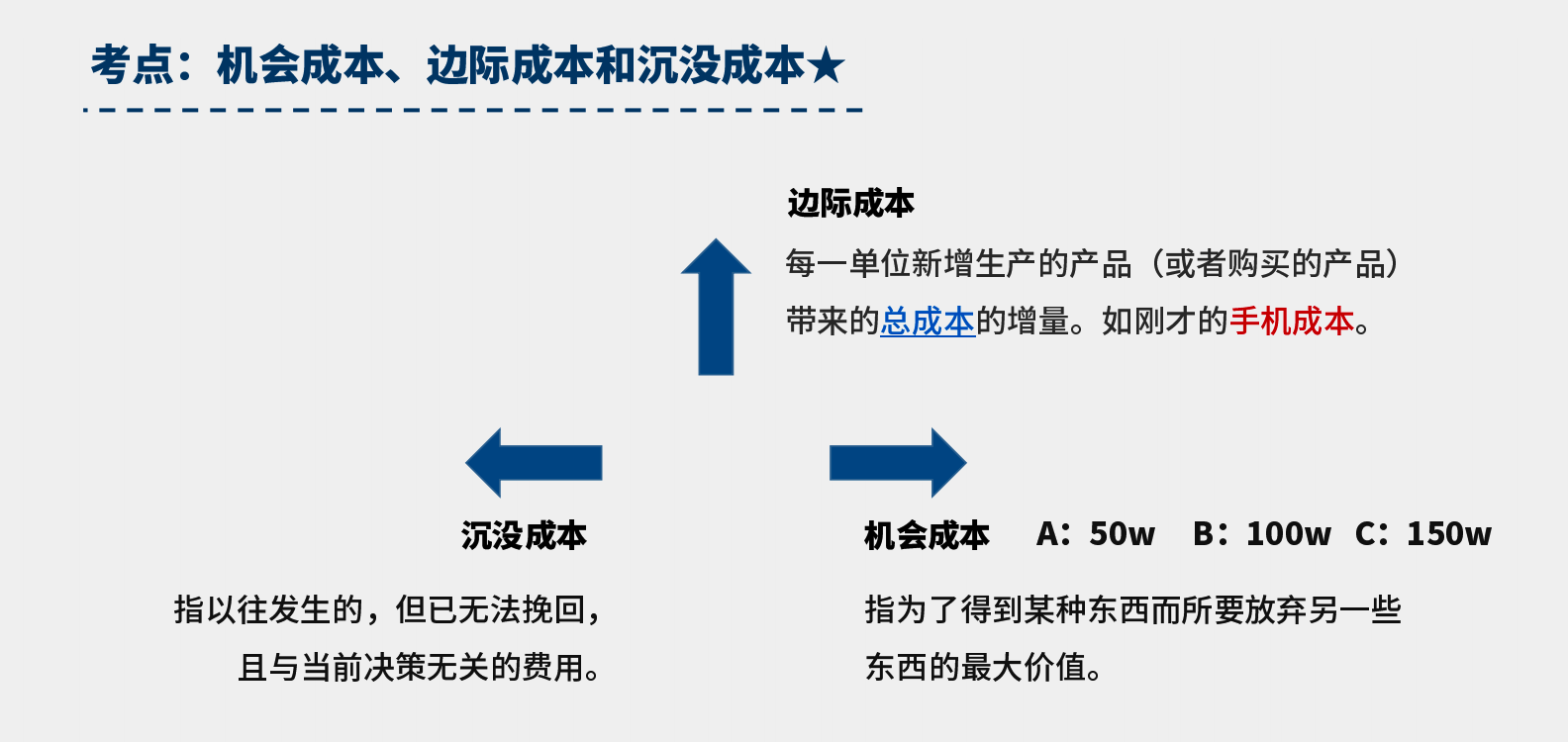

機會成本、邊際成本和沉沒成本

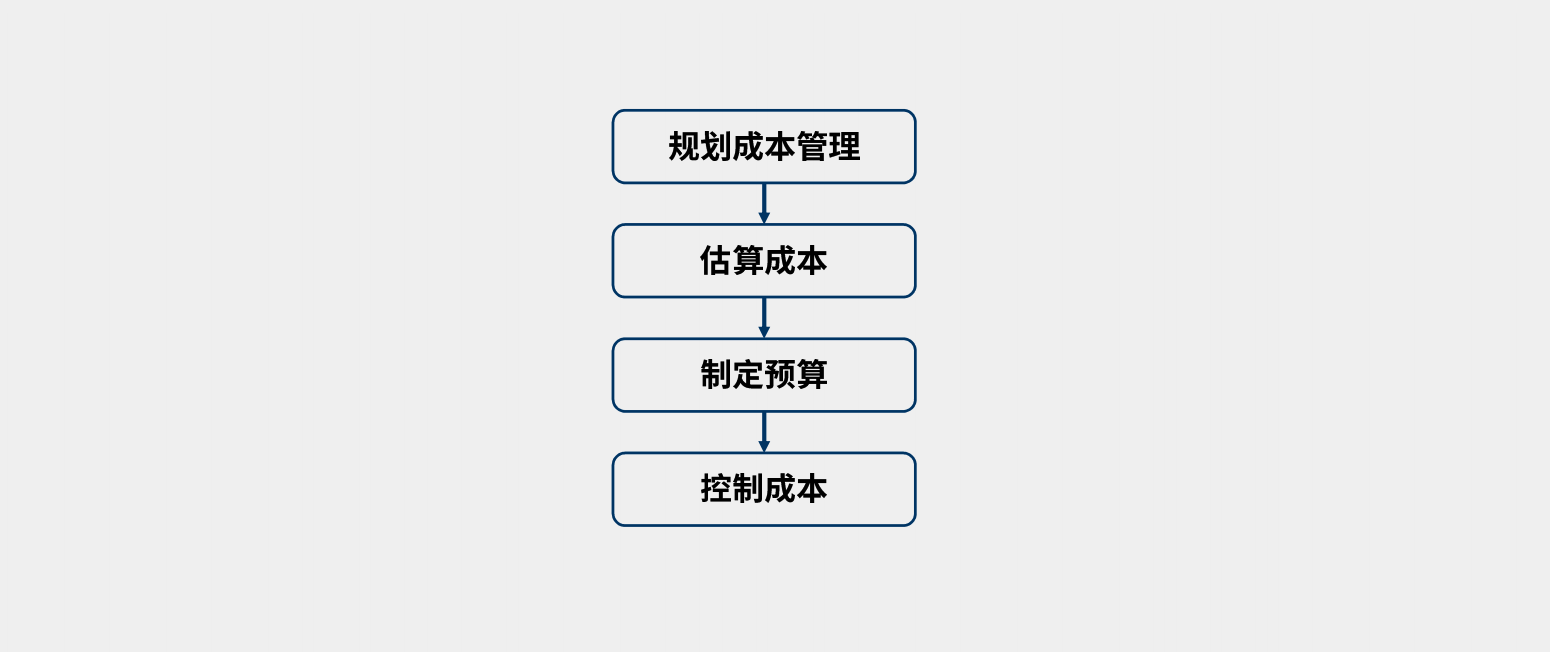

二、成本管理的步驟

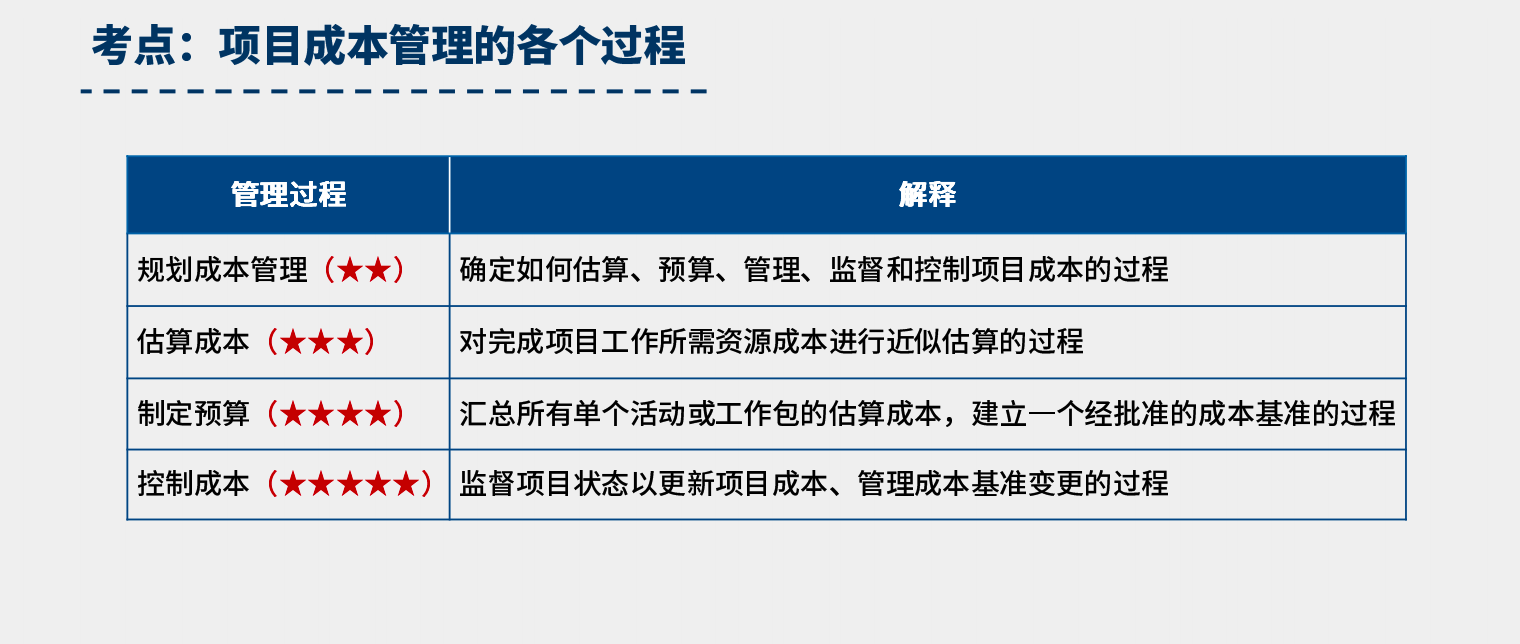

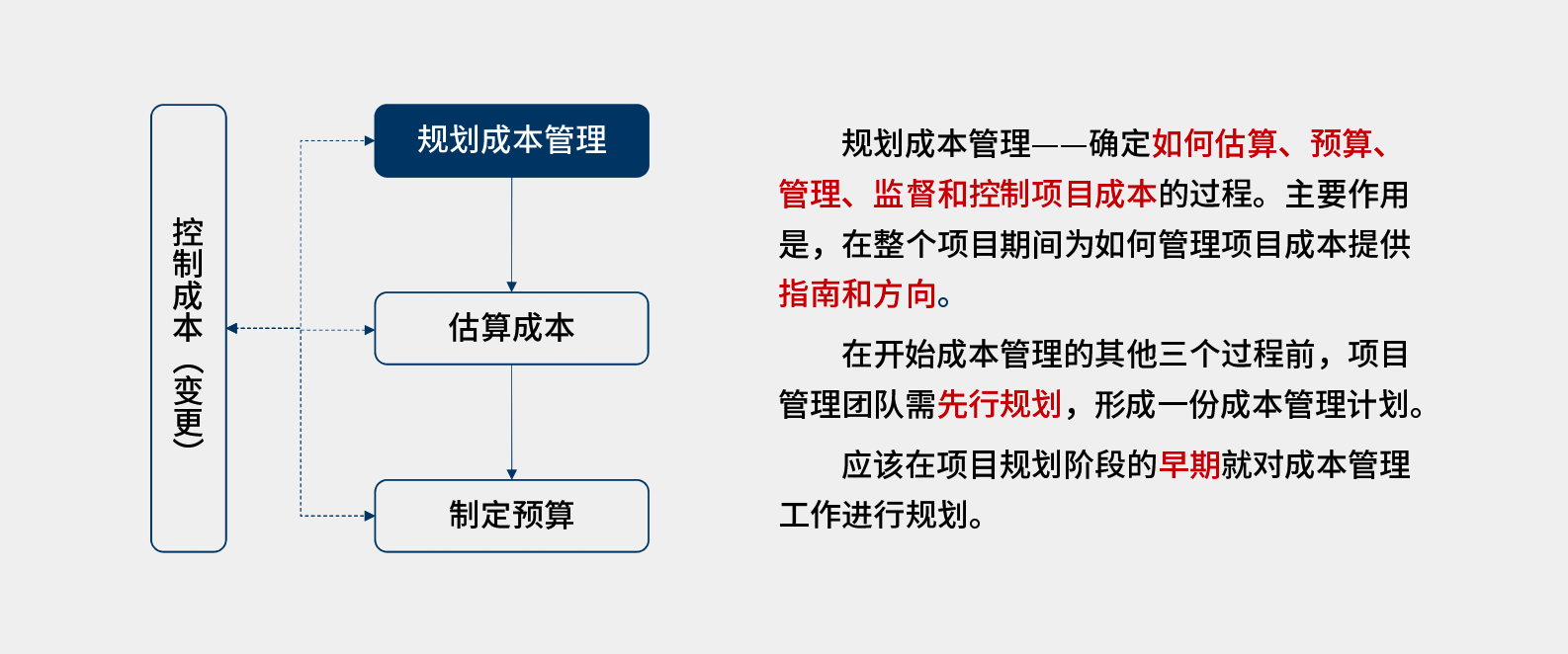

規劃成本管理→估算成本→指定預算→控制成本

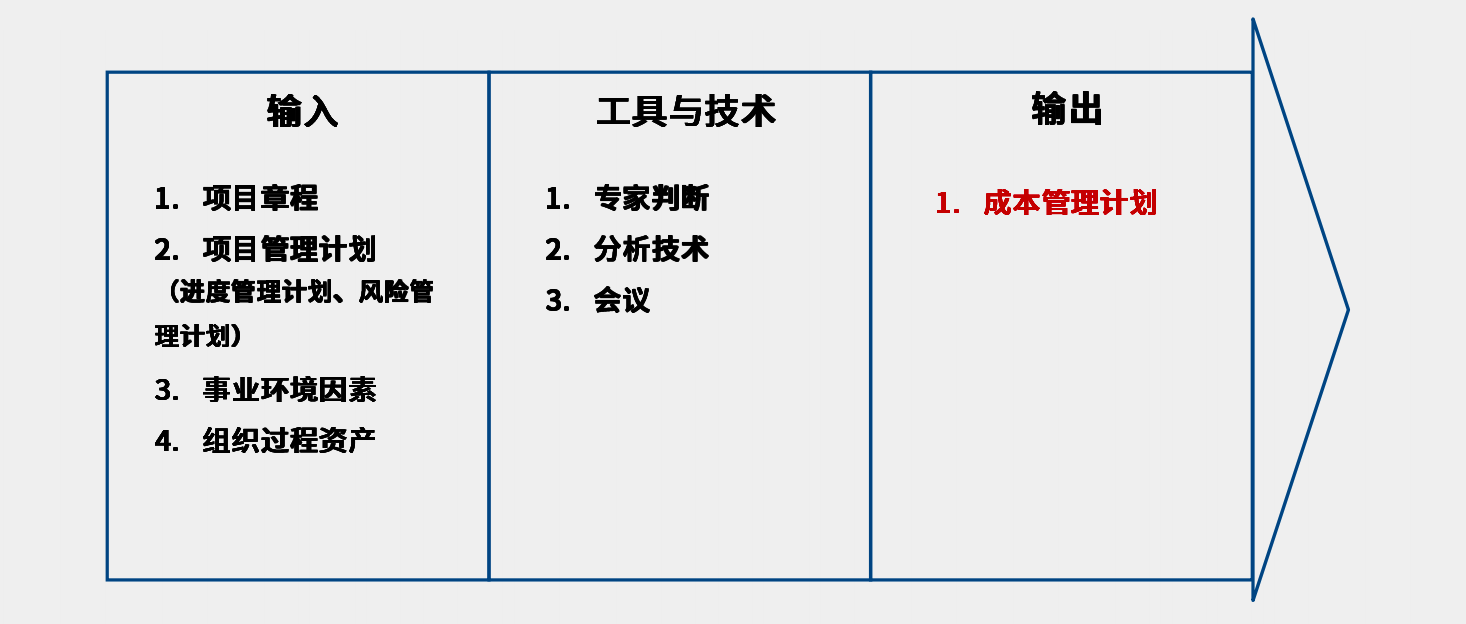

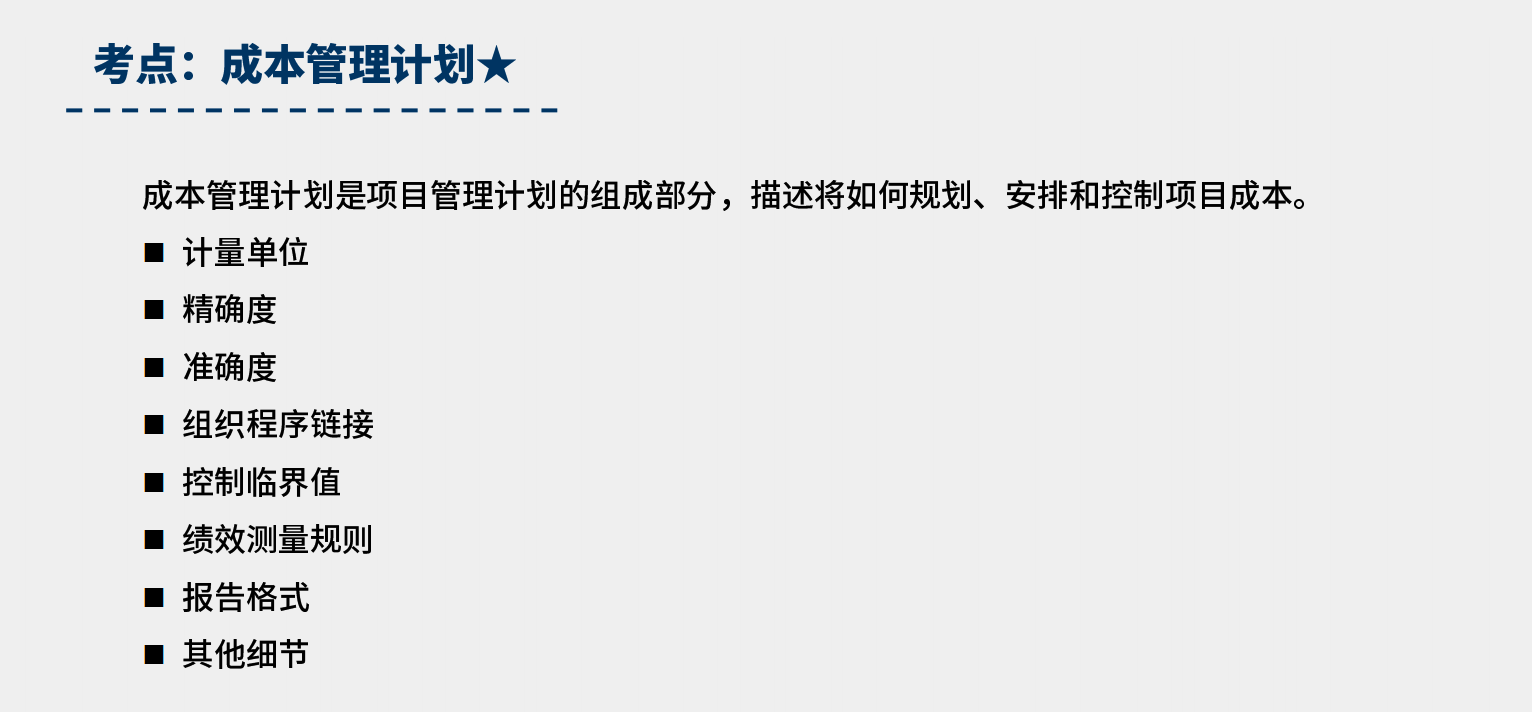

1、規劃成本管理

-

規劃成本管理一確定如何估算、預算、管理、監督和控制項目成本的過程。主要作用是,在整個項目期間為如何管理項目成本提供指南和方向。

-

在開始成本管理的其他三個過程前,項目管理團隊需先行規劃,形成一份成本管理計劃。

-

應該在項目規劃階段的早期就對成本管理工作進行規劃。

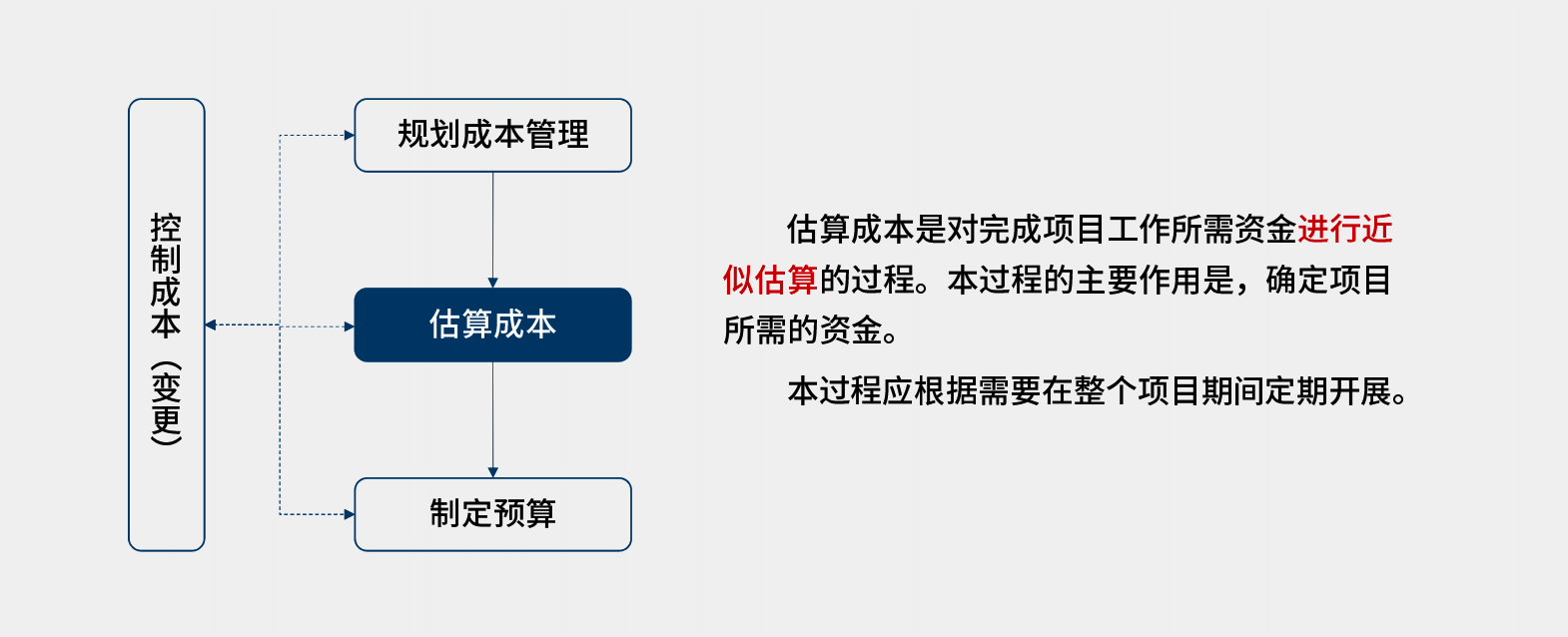

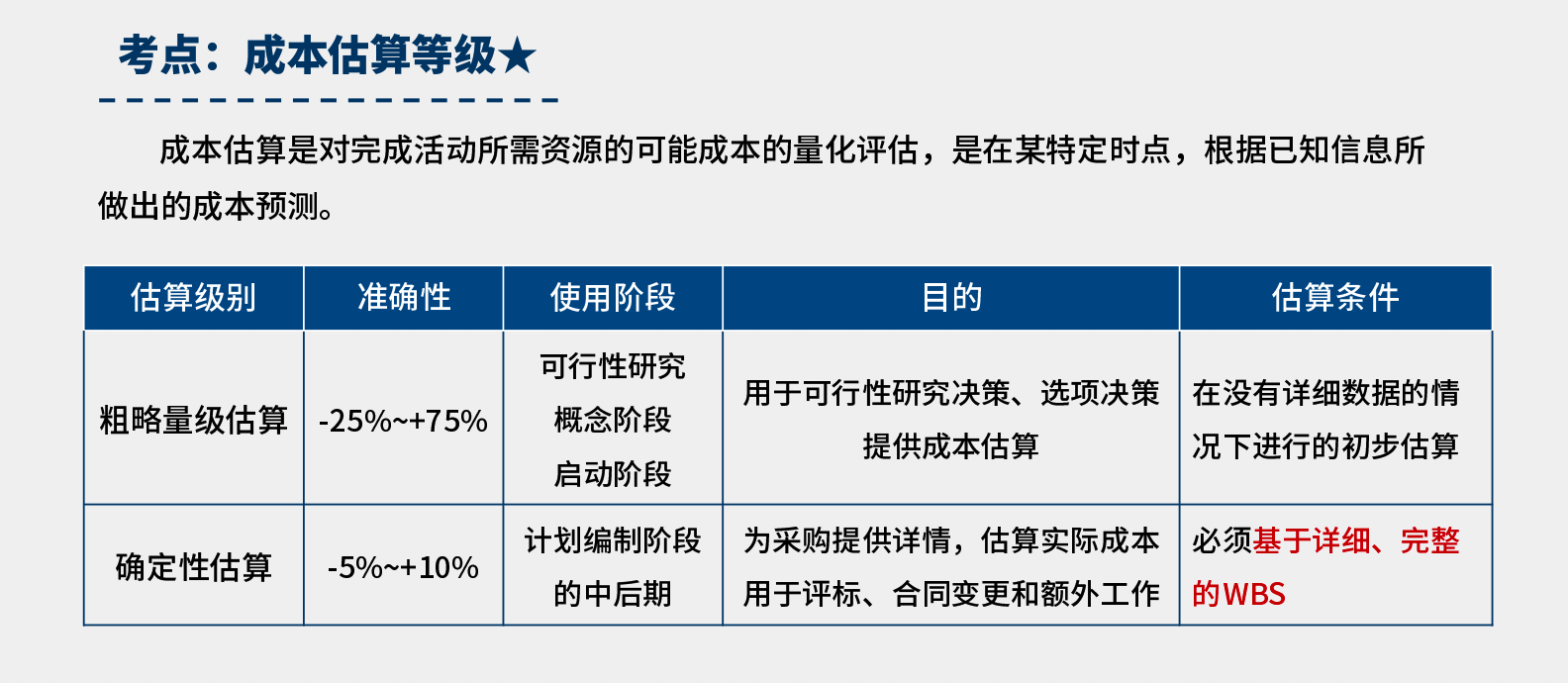

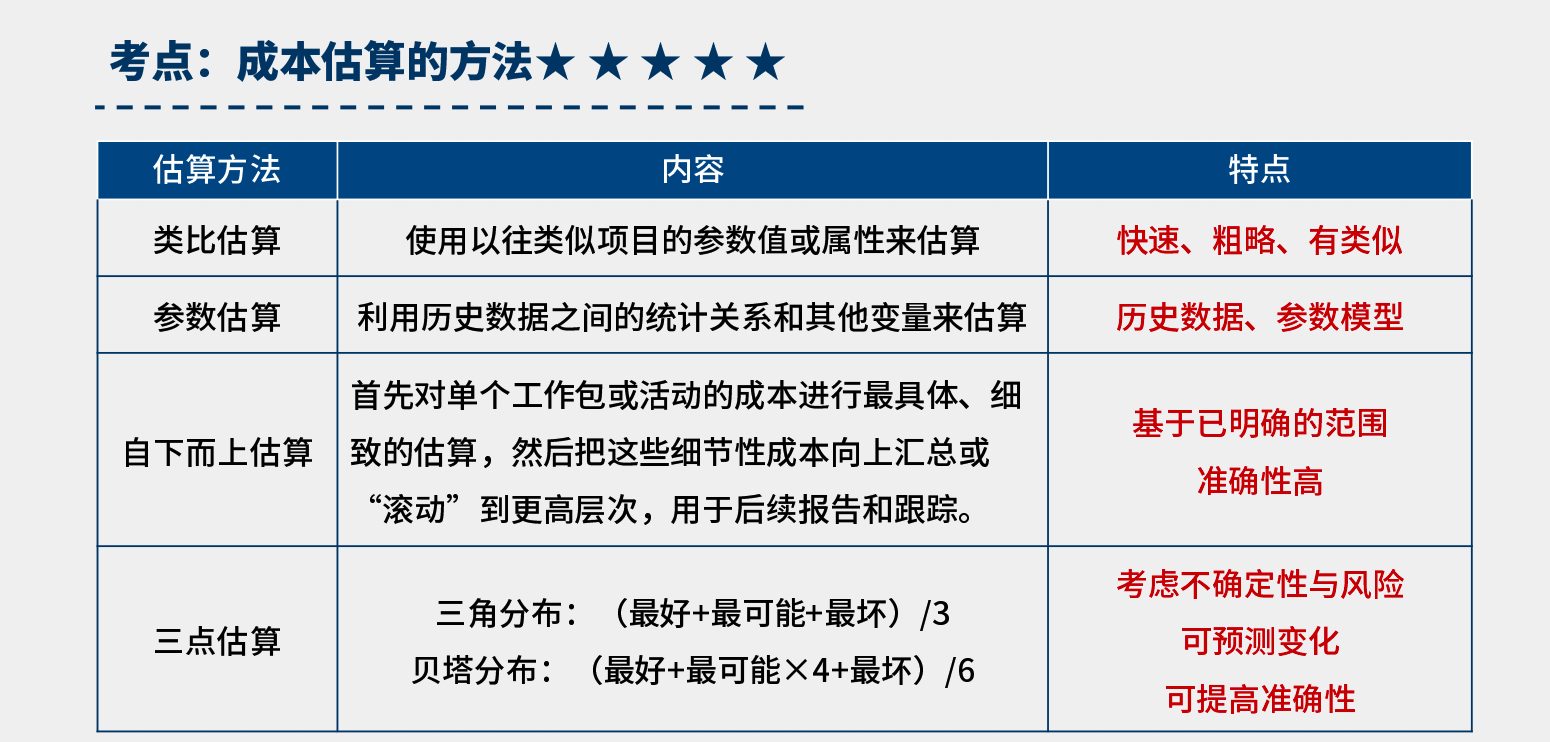

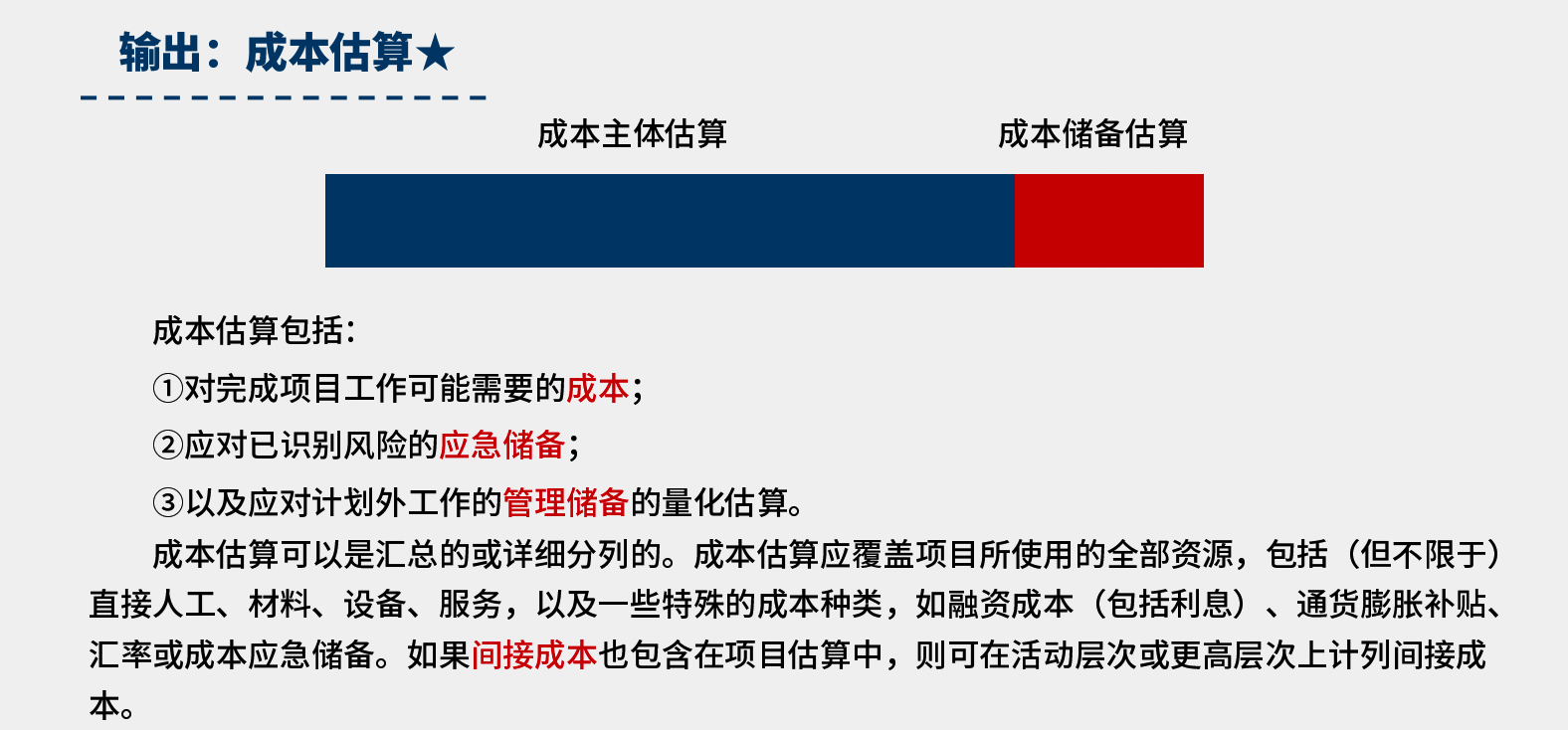

2、估算成本

-

估算成本是對完成項目工作所需資金進行近似估算的過程。本過程的主要作用是,確定項目所需的資金。

-

本過程應根據需要在整個項目期間定期開展。

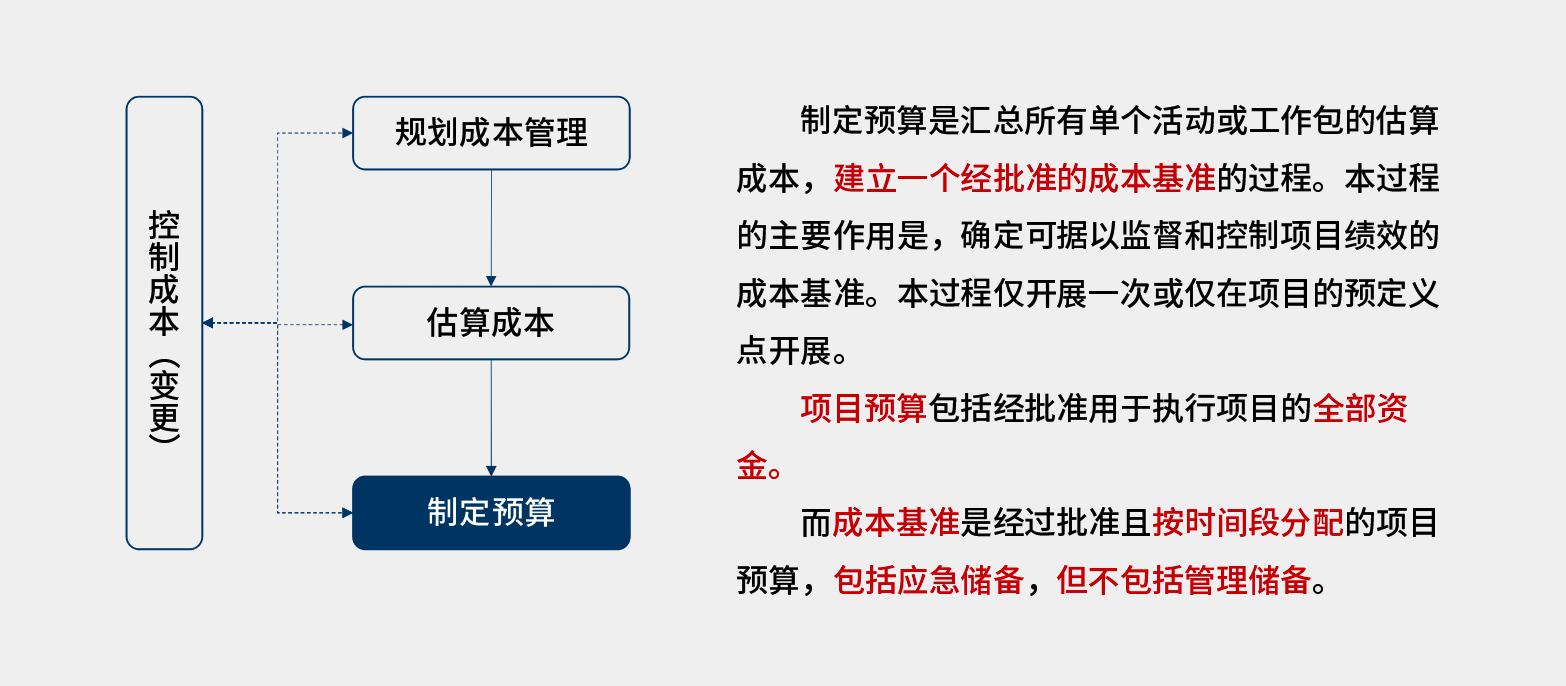

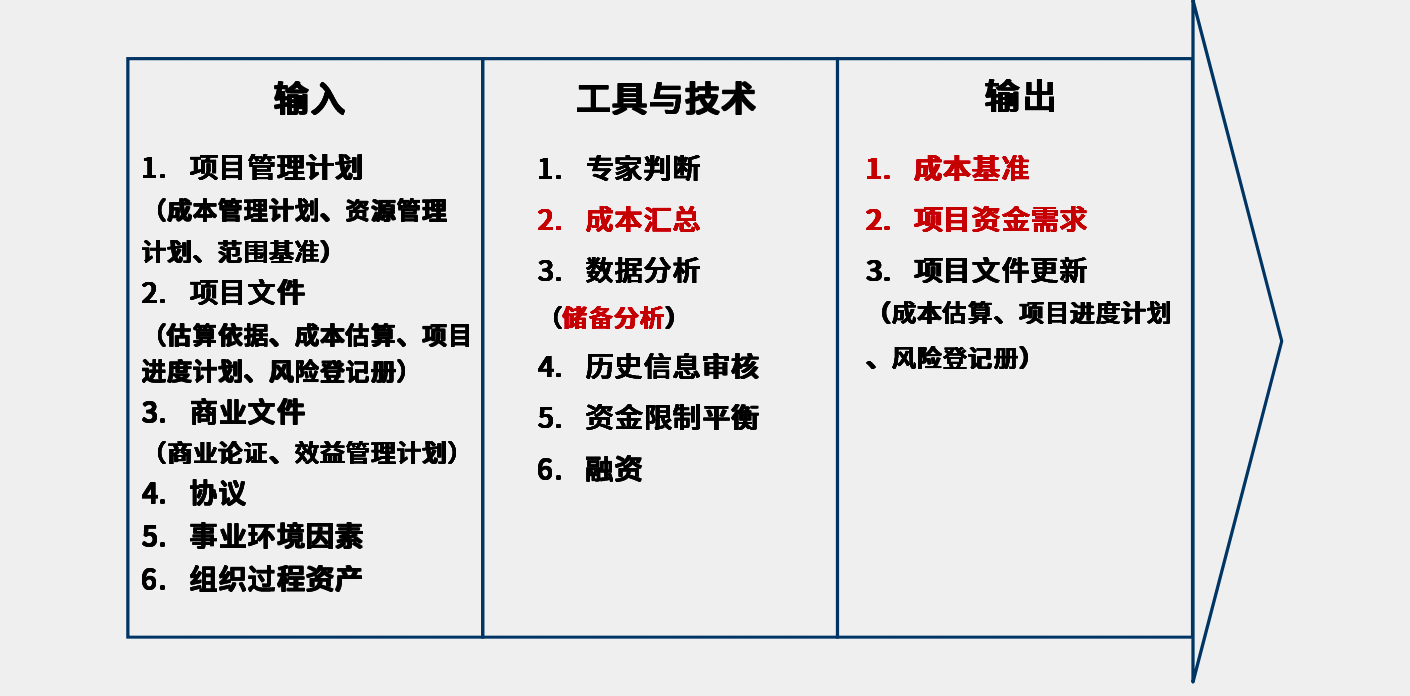

3、制定預算

-

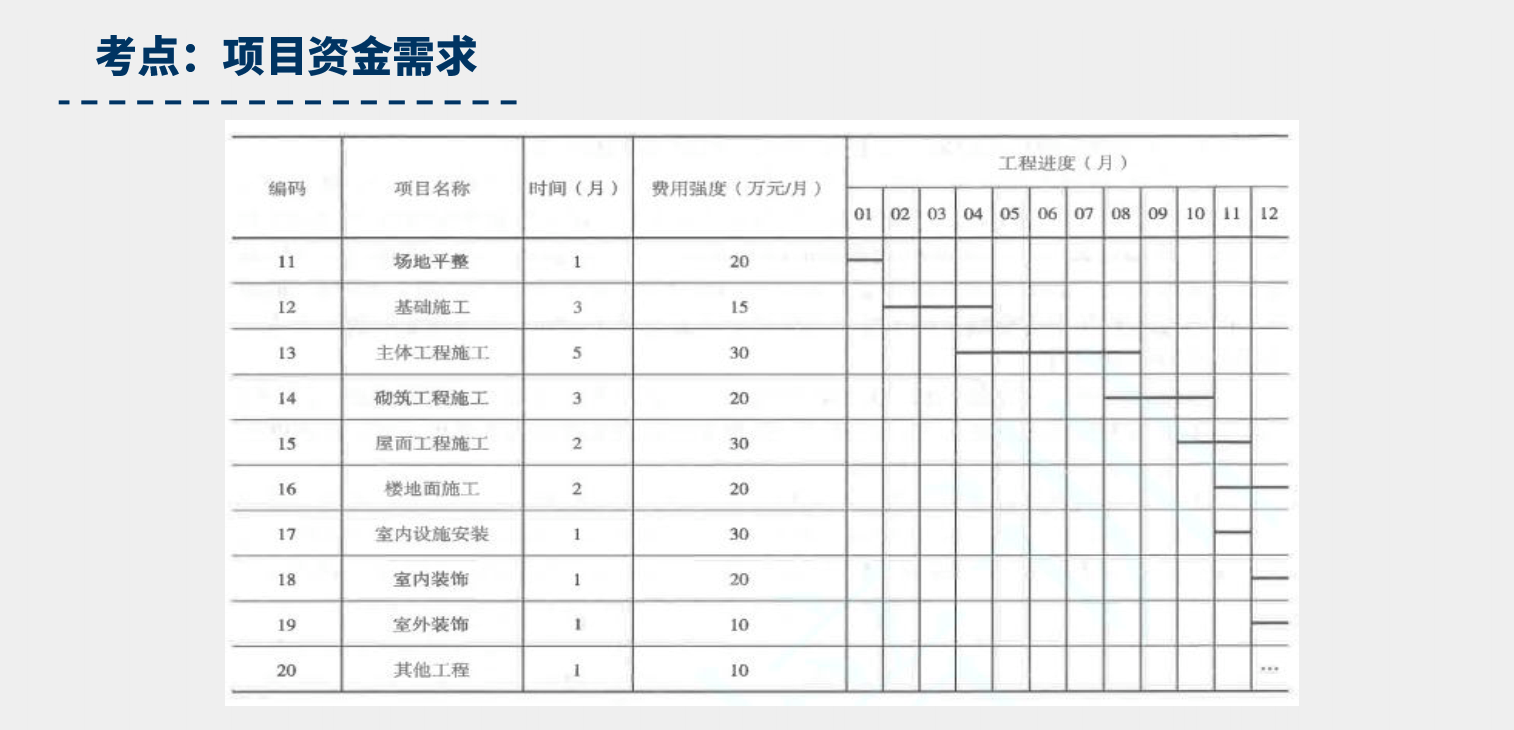

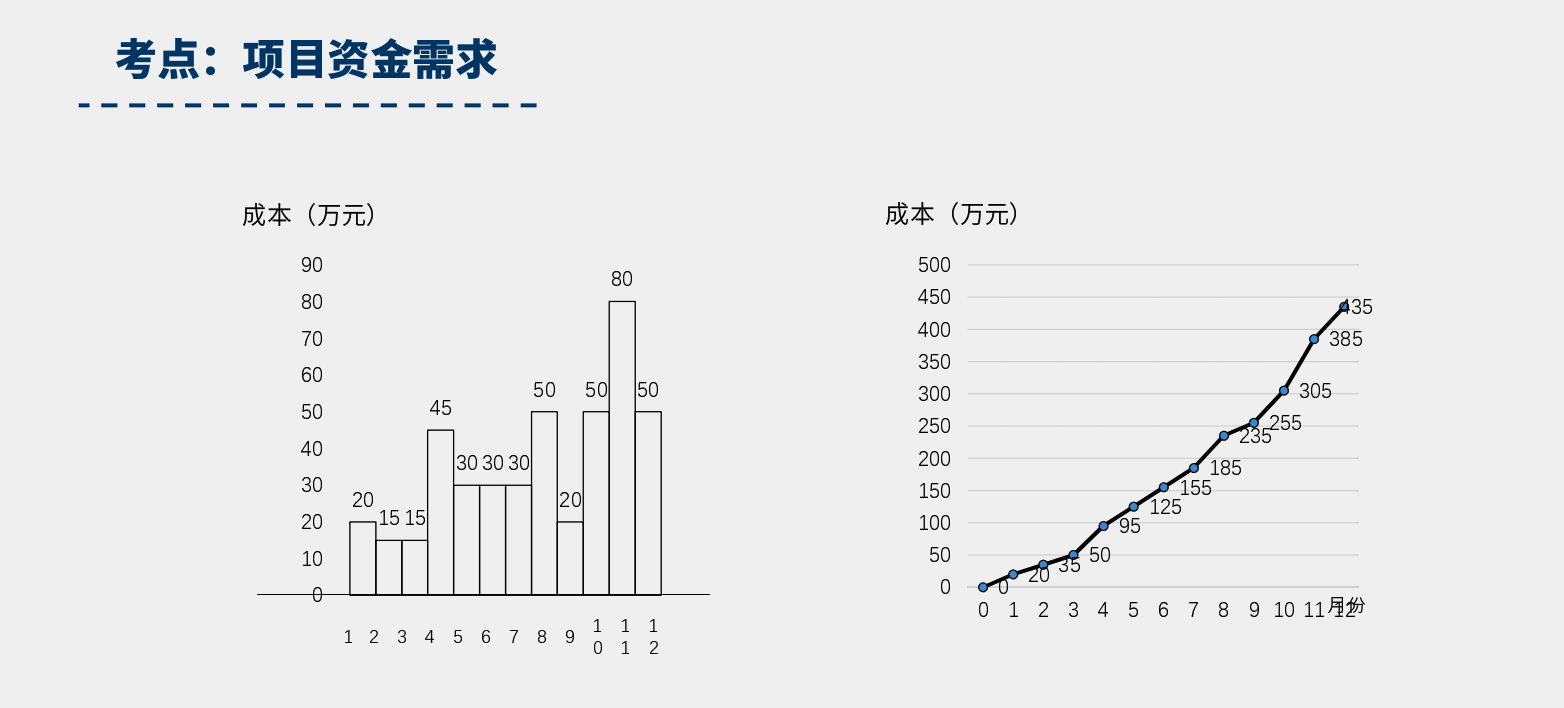

制定預算是匯總所有單個活動或工作包的估算成本,建立一個經批準的成本基準的過程。本過程的主要作用是,確定可據以監督和控制項目績效的成本基準。本過程僅開展一次或僅在項目的預定義點開展。

-

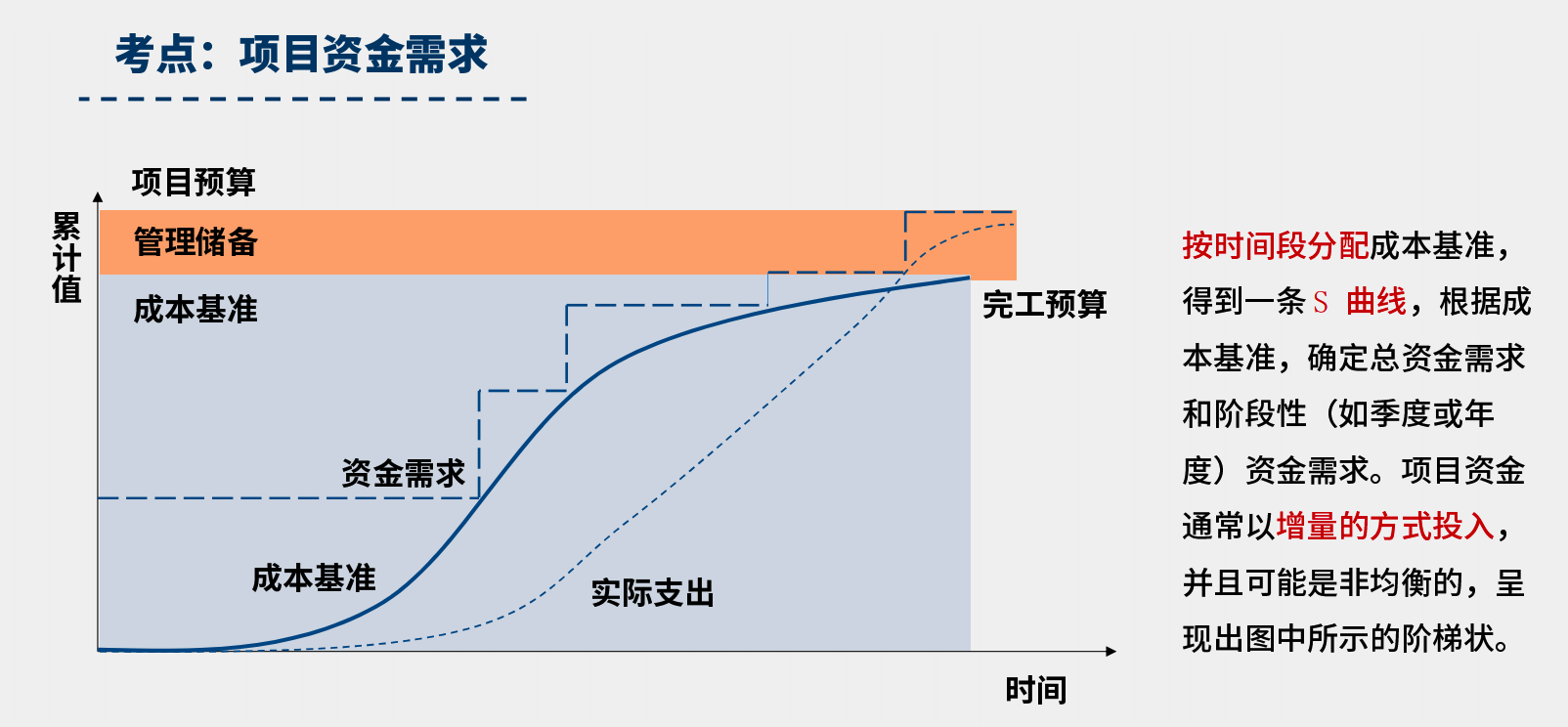

項目預算包括經批準用于執行項目的全部資金。

-

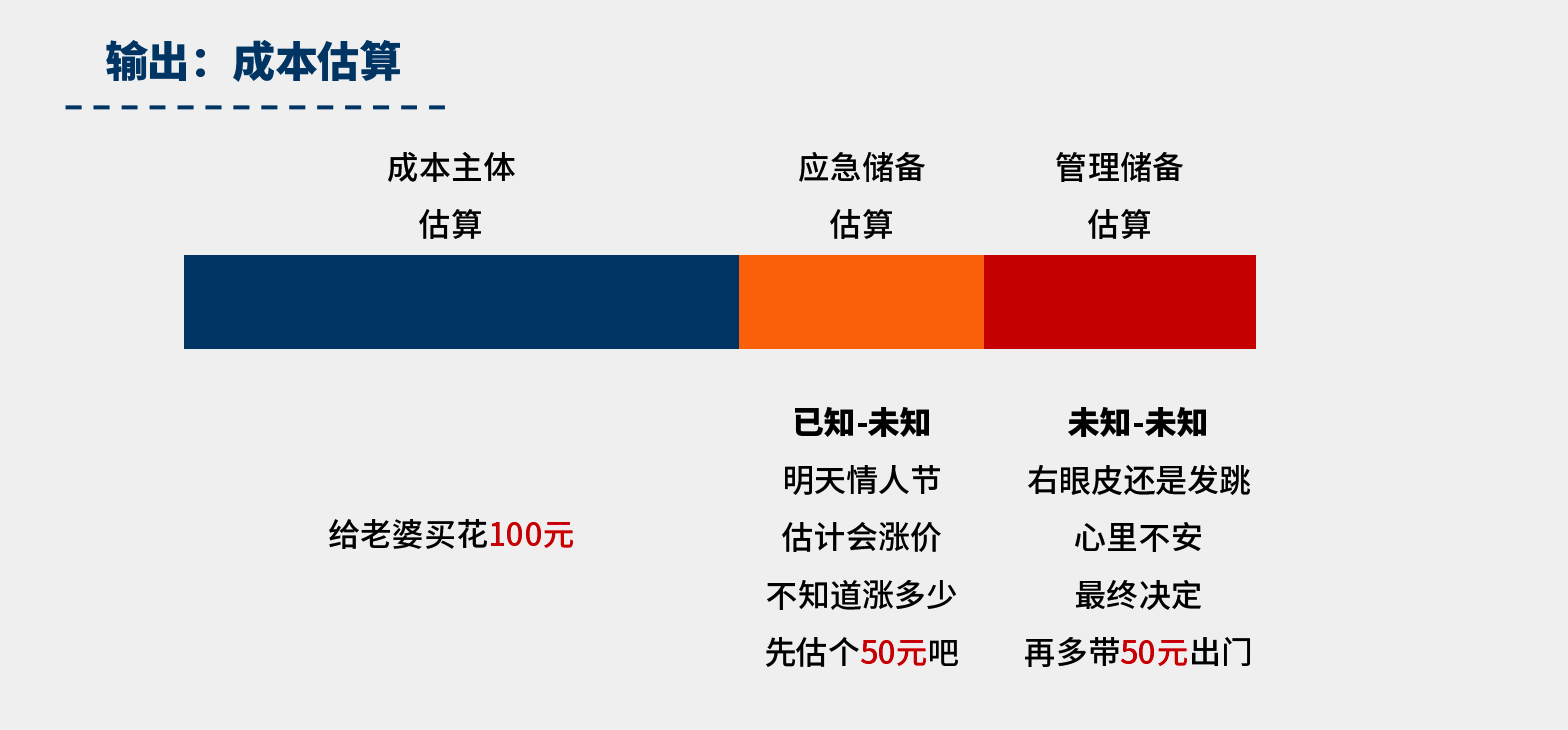

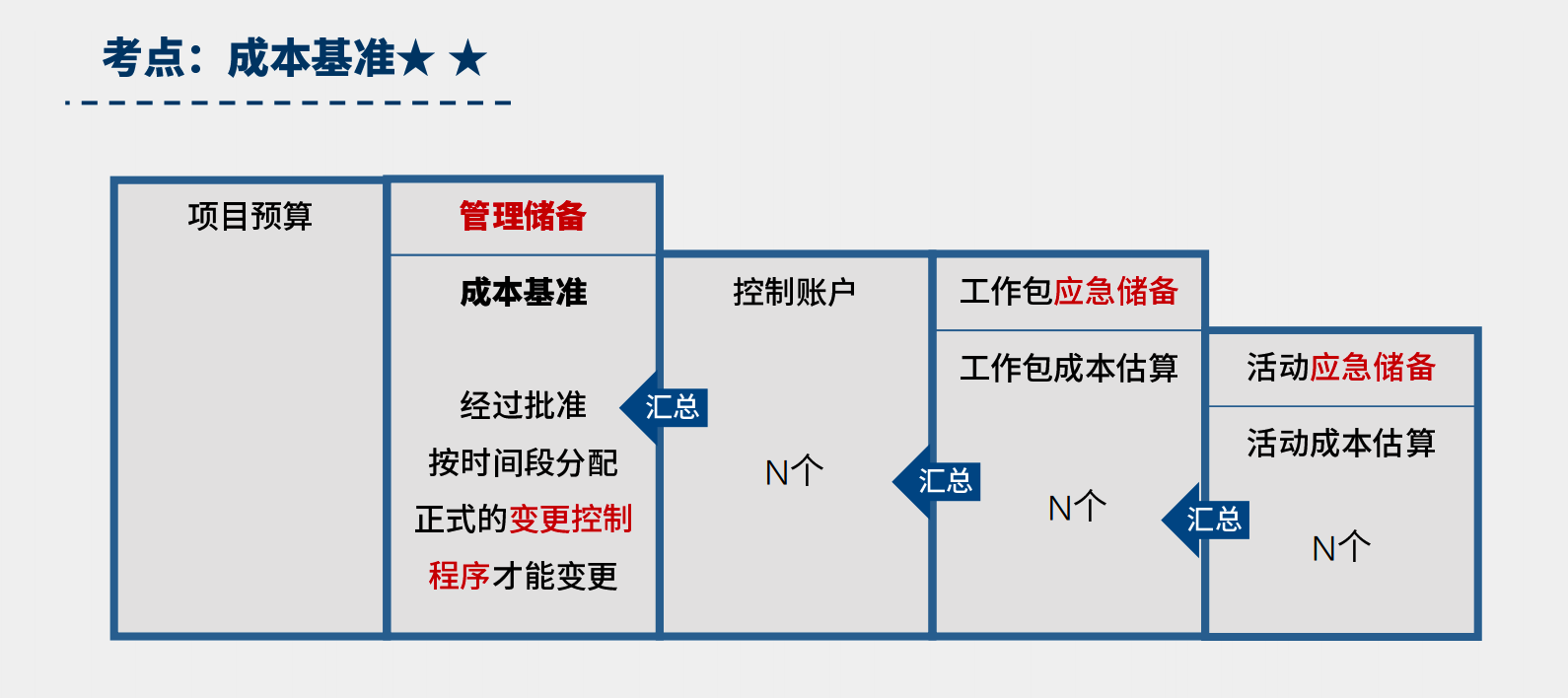

而成本基準是經過批準且按時間段分配的項目預算,包括應急儲備,但不包括管理儲備。

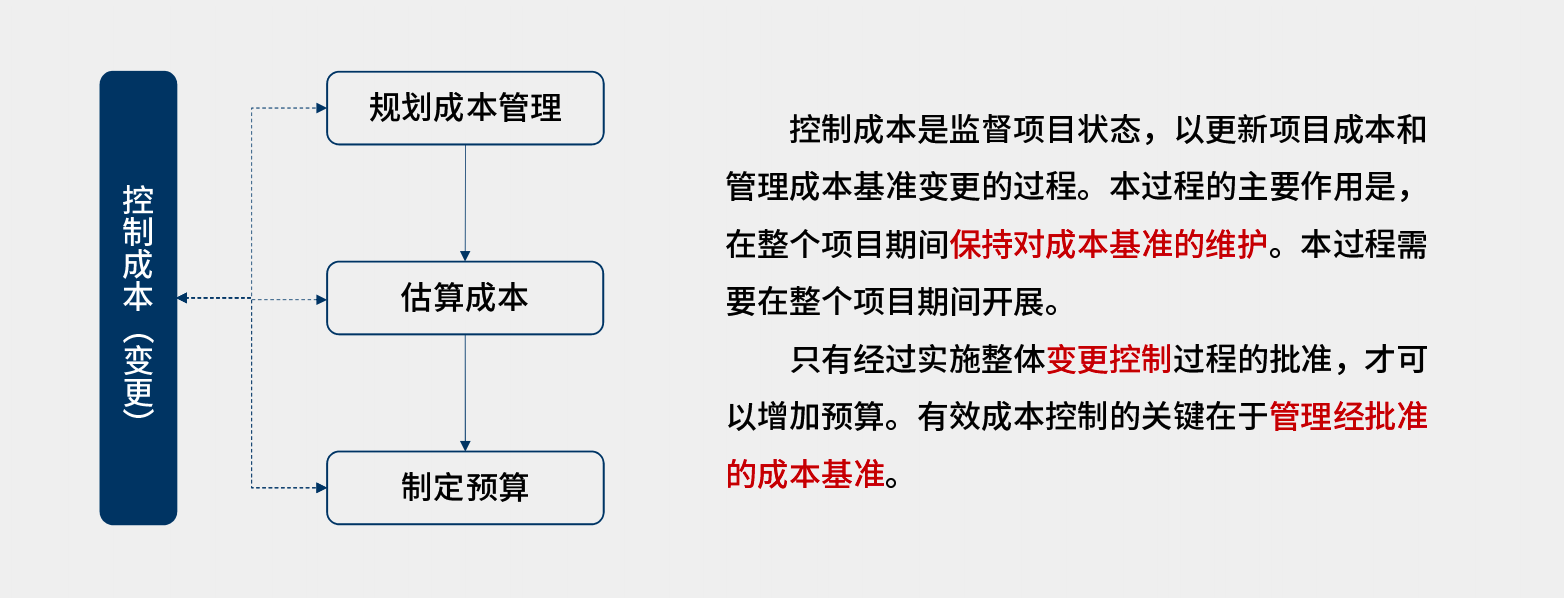

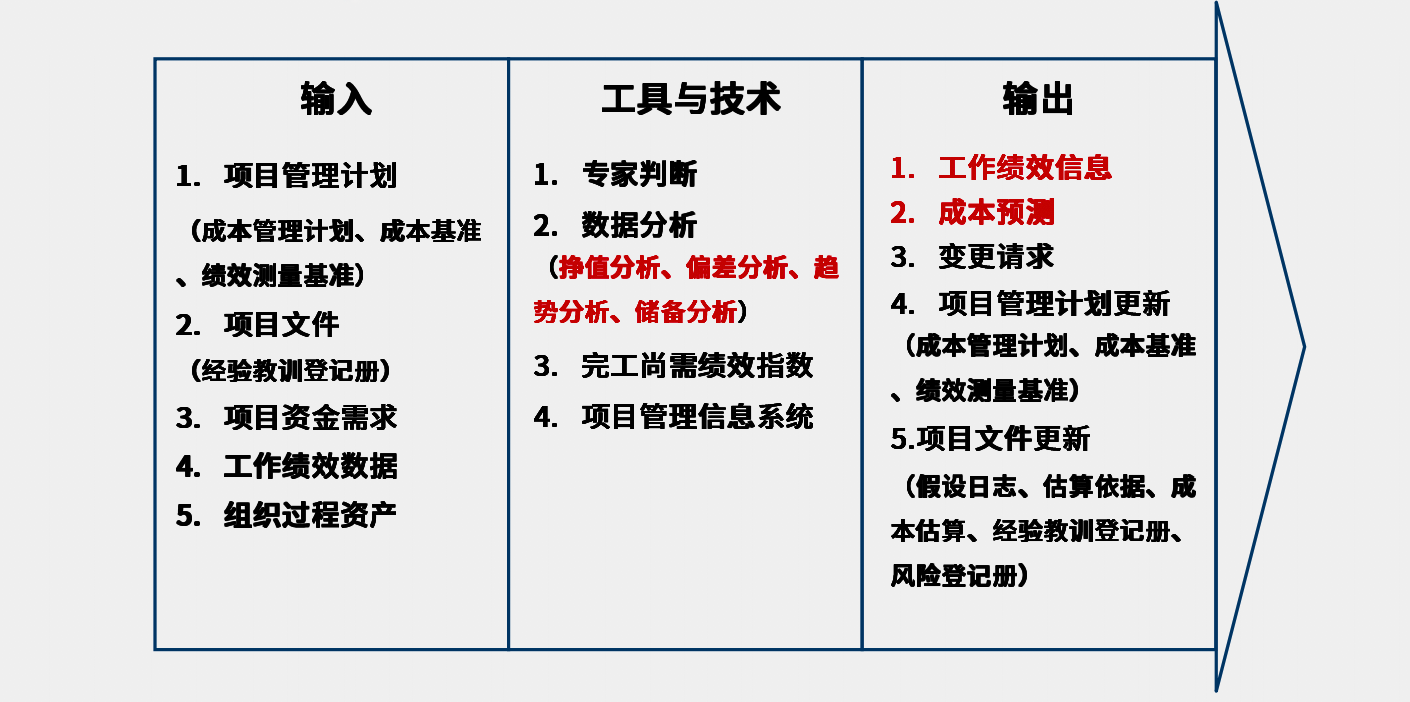

4、控制成本

-

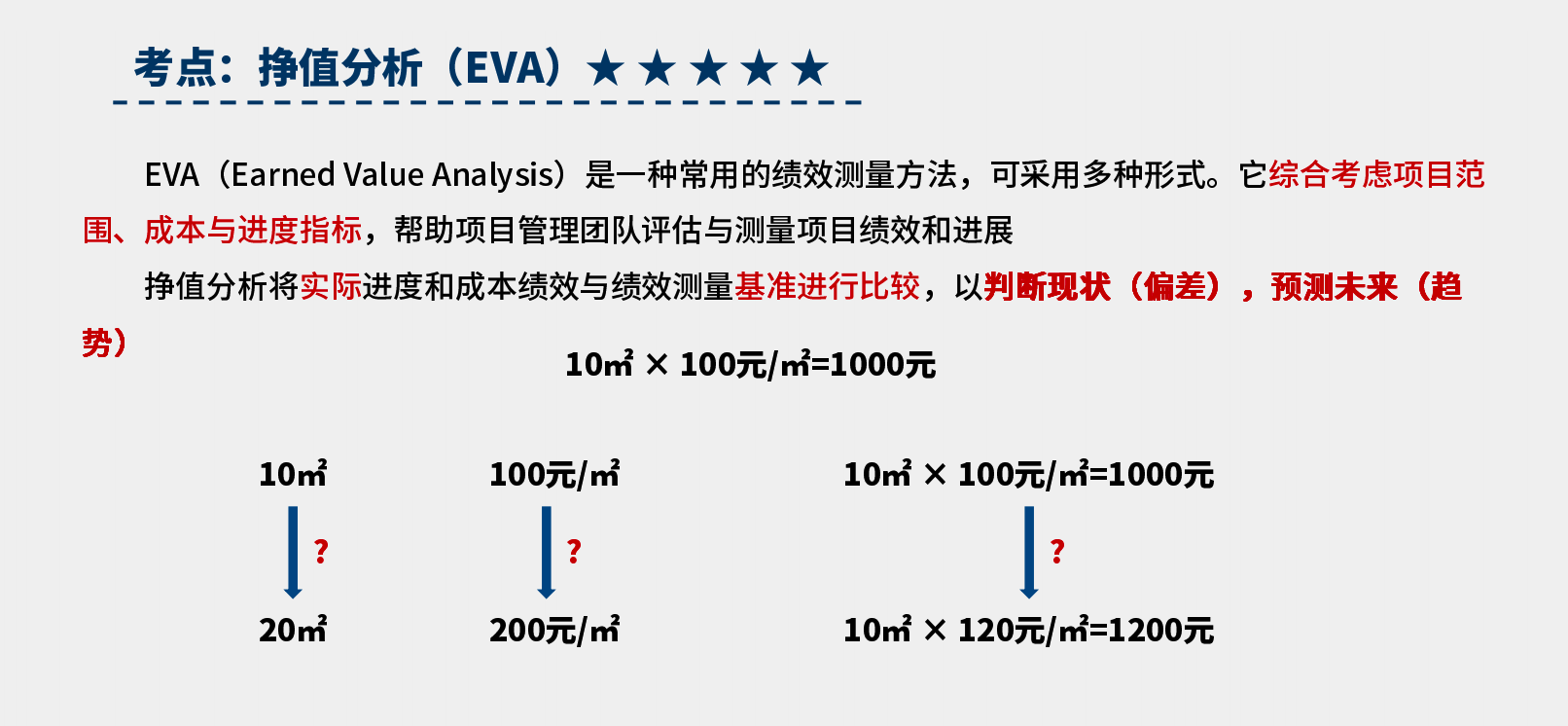

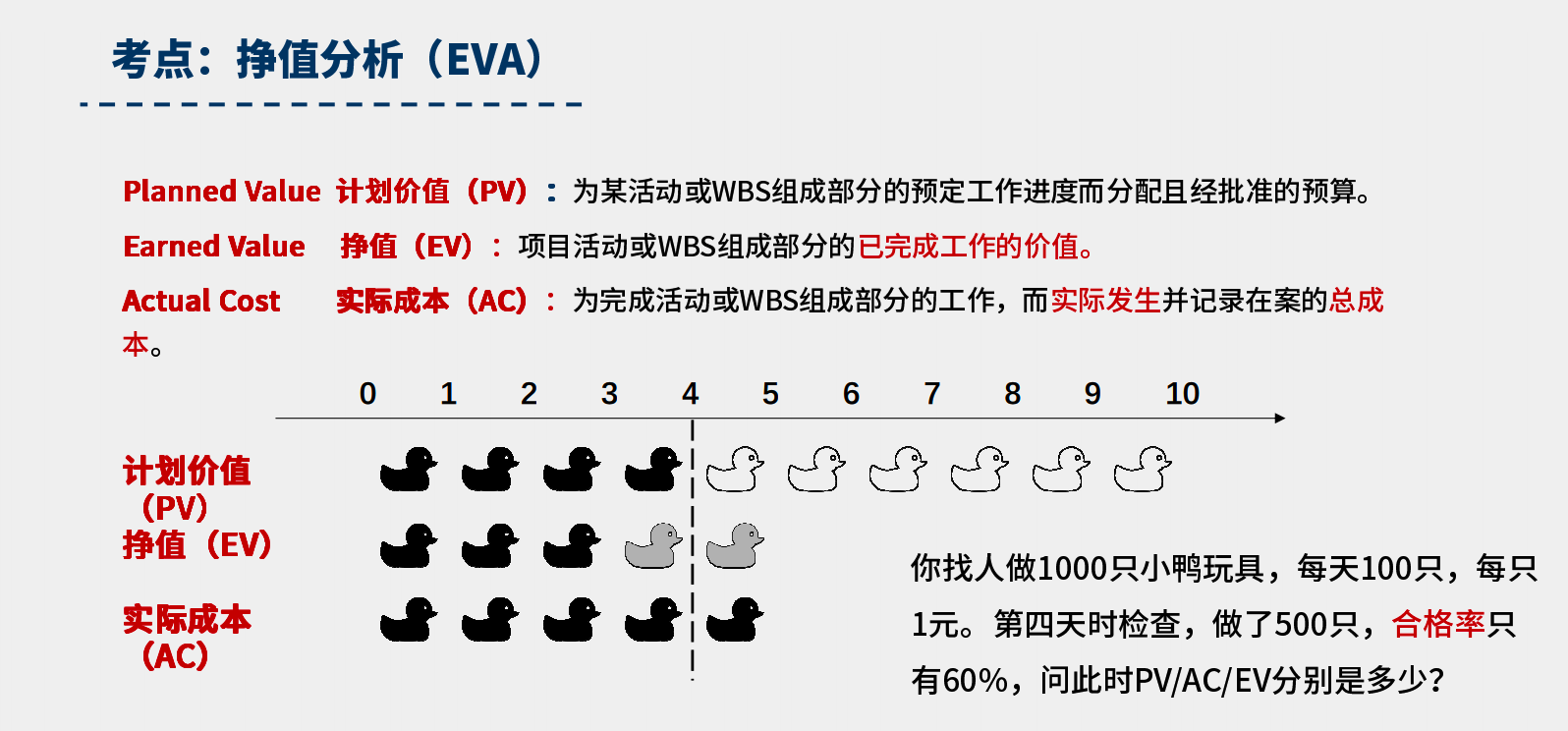

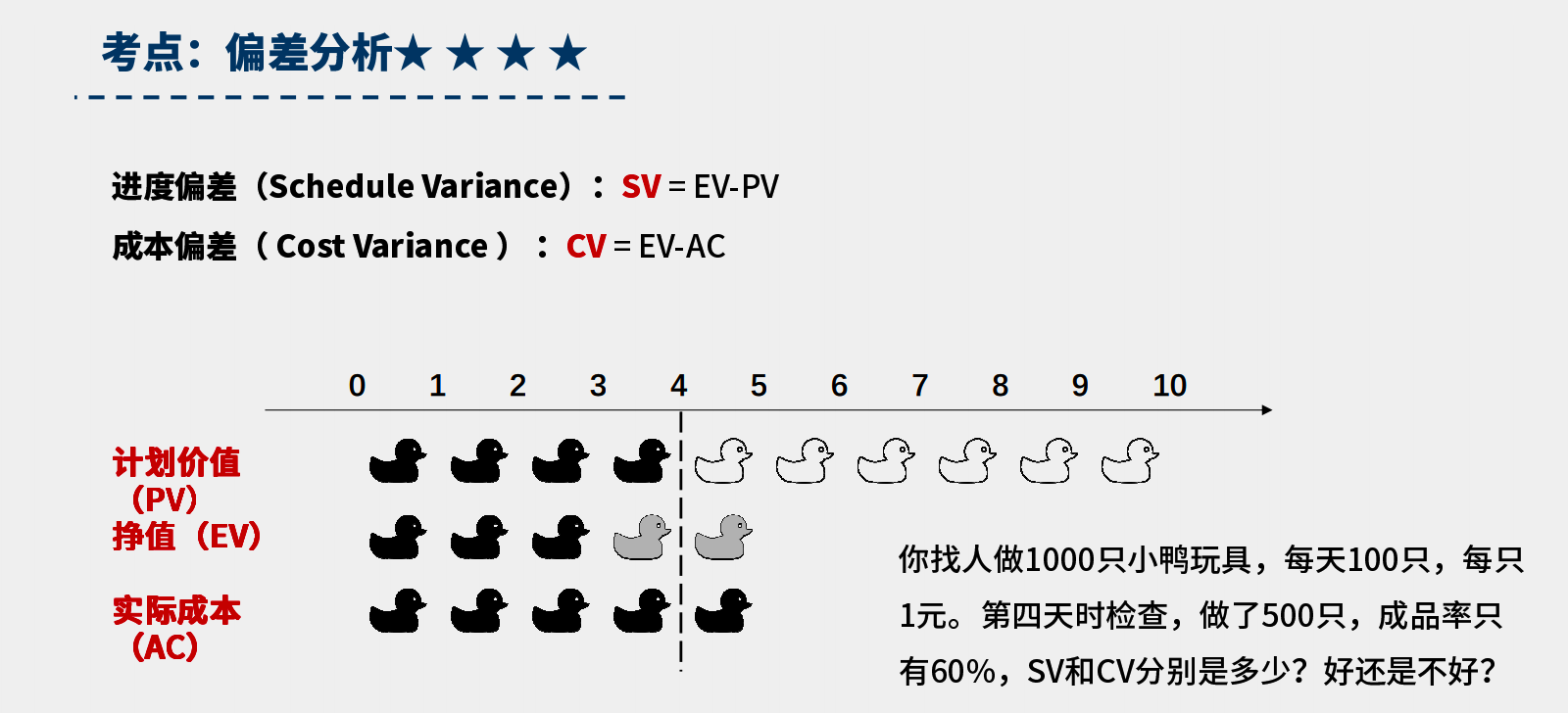

控制成本是監督項目狀態,以更新項目成本和管理成本基準變更的過程。本過程的主要作用是,在整個項目期間保持對成本基準的維護。本過程需要在整個項目期間開展。

-

只有經過實施整體變更控制過程的批準,才可以增加預算。有效成本控制的關鍵在于管理經批準的成本基準。

浙公網安備 33010602011771號

浙公網安備 33010602011771號