商城體系之支付系統(tǒng)設(shè)計(jì)與實(shí)現(xiàn)

繼續(xù)接前文手撕商城系統(tǒng)架構(gòu)設(shè)計(jì)與實(shí)現(xiàn)

支付系統(tǒng)是商城體系里面另一個(gè)關(guān)鍵核心系統(tǒng),所有商城線上交易行為最終轉(zhuǎn)化收入業(yè)績重要支撐。支付最主要目標(biāo)是保證系統(tǒng)穩(wěn)定、高可靠,承載高并發(fā)支付結(jié)算場景。廣大企業(yè)是沒有支付牌照的,全國有支付牌照的公司就那么20幾家,所以眾多公司都是接入第三方公司(如:支付寶、微信、銀聯(lián))。廣大企業(yè)的支付業(yè)務(wù)更多時(shí)候做一個(gè)聚合的中轉(zhuǎn)支付。

拋開帶有支付牌照的金融公司的支付架構(gòu),下述鏈路和系統(tǒng)組成基本上符合絕大多數(shù)支付場景。其實(shí)整體可以看成是交易核心+支付核心兩個(gè)大系統(tǒng)。

交易系統(tǒng)關(guān)聯(lián)了業(yè)務(wù)場景和底層支付,而支付系統(tǒng)完成了調(diào)用支付工具到對賬清算等一系列相關(guān)操作。

下面我們就來一起看下各個(gè)系統(tǒng)的核心組成和交互。

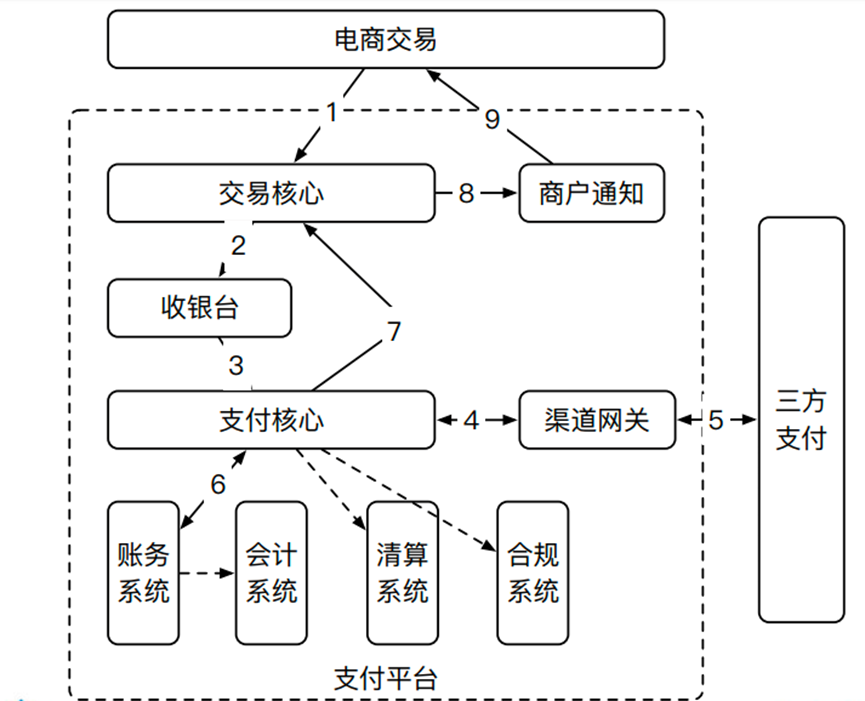

1、支付系統(tǒng)總覽

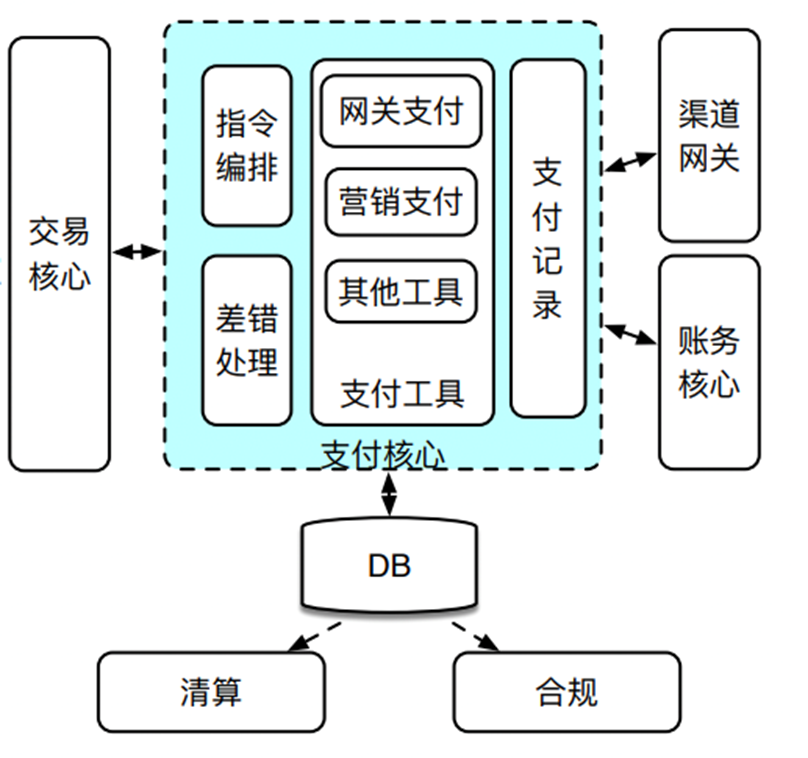

1.1、核心系統(tǒng)交互

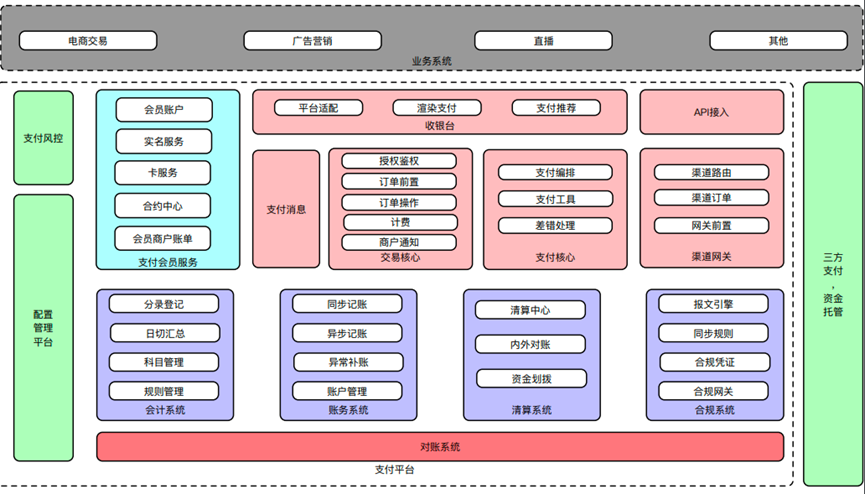

1.2 業(yè)務(wù)圖譜

2、核心系統(tǒng)解析

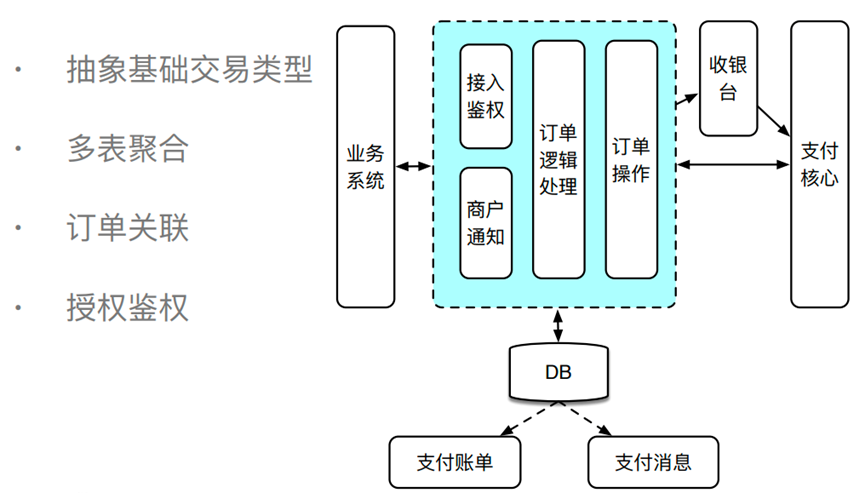

2.1、交易核心

交易核心把公司的業(yè)務(wù)系統(tǒng)和底層支付關(guān)聯(lián)起來,讓業(yè)務(wù)系統(tǒng)專注于業(yè)務(wù),不比關(guān)心底層支付。

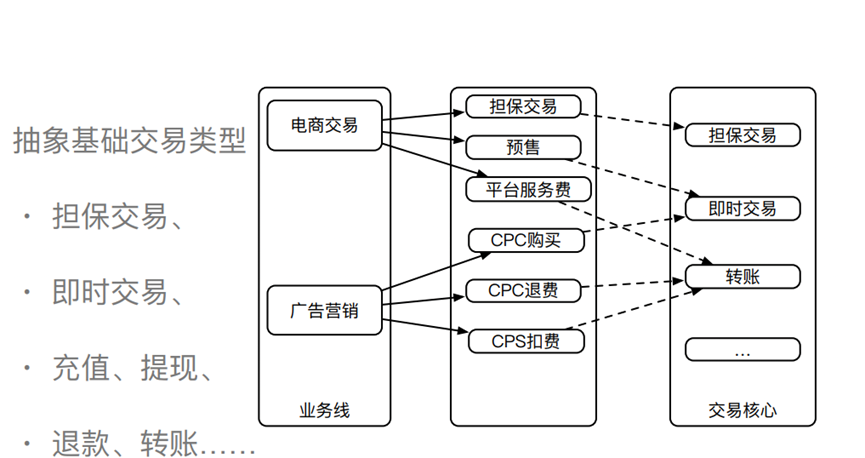

2.2、基礎(chǔ)交易類型抽象

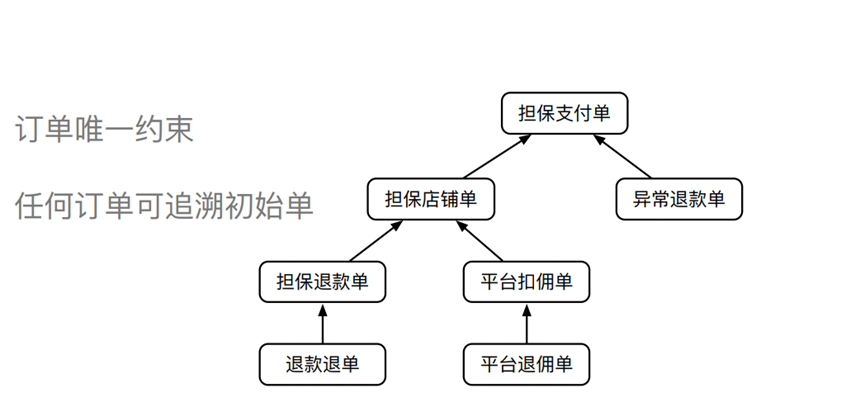

2.3、多表聚合 & 訂單關(guān)聯(lián)

2.4、支付核心

支付核心主要負(fù)責(zé)將多種支付類型進(jìn)行抽象,變成 充值、提現(xiàn)、退款、轉(zhuǎn)賬四種支付形態(tài)。同時(shí),還要負(fù)責(zé)集成多種支付工具,對支付指令進(jìn)行編排等等。

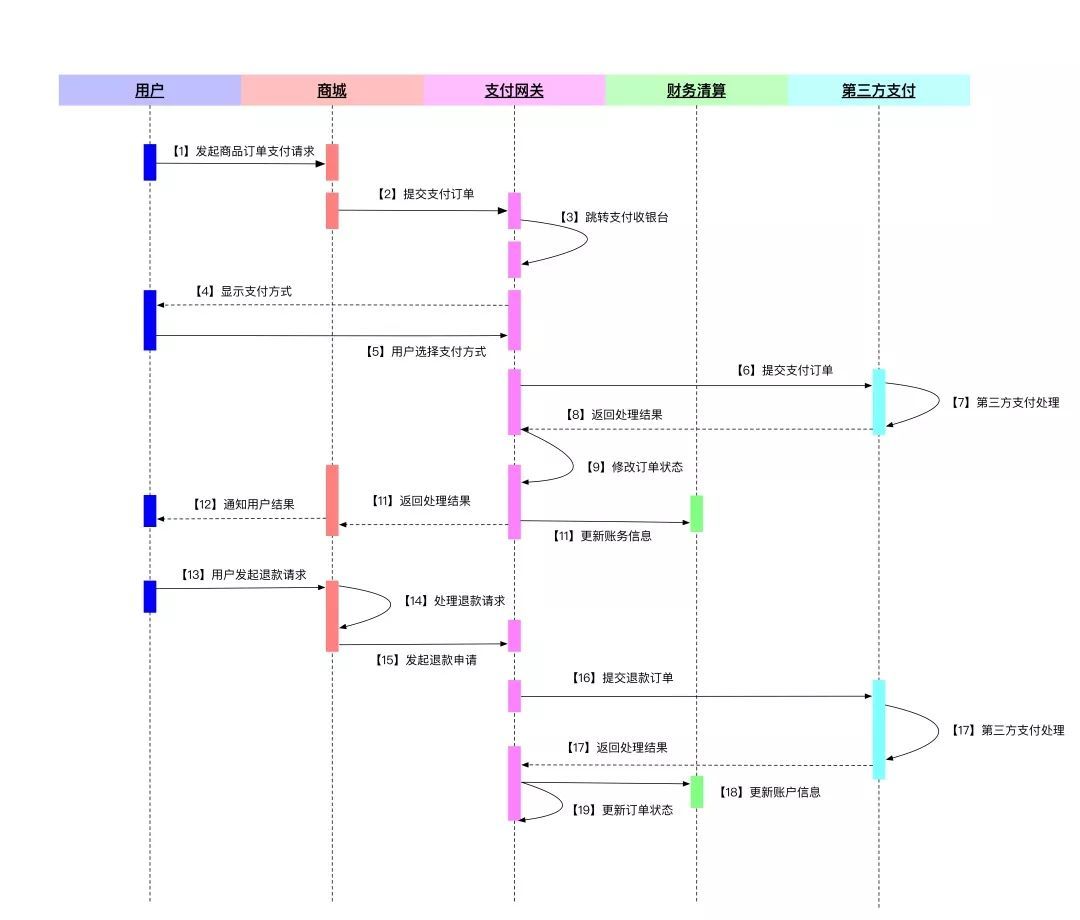

支付流程說明

- 用戶在商城選購商品并發(fā)起支付請求;

- 商城將支付訂單通過B2C網(wǎng)關(guān)收款接口傳送至支付網(wǎng)關(guān);

- 用戶選擇網(wǎng)銀支付及銀行,支付平臺將訂單轉(zhuǎn)送至指定銀行網(wǎng)關(guān)界面;

- 用戶支付完成,銀行處理結(jié)果并向平臺返回處理結(jié)果;

- 支付平臺接收處理結(jié)果,落地處理并向商戶返回結(jié)果;

- 商城接收到支付公司返回結(jié)果,落地處理(更改訂單狀態(tài))并通知用戶。

一般而言支付系統(tǒng)會給商戶設(shè)置有“可用余額”賬戶、“待結(jié)算”賬戶;系統(tǒng)在接收到銀行返回支付成功信息會進(jìn)行落地處理,一方面更改對應(yīng)訂單狀態(tài),另一方面在商戶待結(jié)算賬戶記入一筆金額;該筆金額,系統(tǒng)會根據(jù)結(jié)算周期從待結(jié)算賬戶--->“可用余額”賬戶。

退款流程說明

- 用戶在商戶平臺發(fā)起退款申請,商戶核實(shí)退款信息及申請;

- 商戶登錄支付平臺賬戶/或者通過支付公司提供的退款接口向支付平臺發(fā)起退款;

- 支付系統(tǒng)會對退款信息校驗(yàn)(退款訂單對應(yīng)的原訂單是否支付成功?退款金額是否少于等于原訂單金額?),校驗(yàn)商戶賬戶余額是否充足等;校驗(yàn)不通過,則無法退款;

- 支付系統(tǒng)在商戶可用余額賬戶扣除金額,并將退款訂單發(fā)送至銀行,銀行完成退款操作。注意:對于網(wǎng)關(guān)收款的訂單退款,各銀行要求不一,有些銀行提供的退款接口要求原訂單有效期在90或180天,有些銀行不提供退款接口;針對超期或者不支持接口退款的訂單,支付公司通過代付通道完成退款操作。

2.5、支付核心總覽

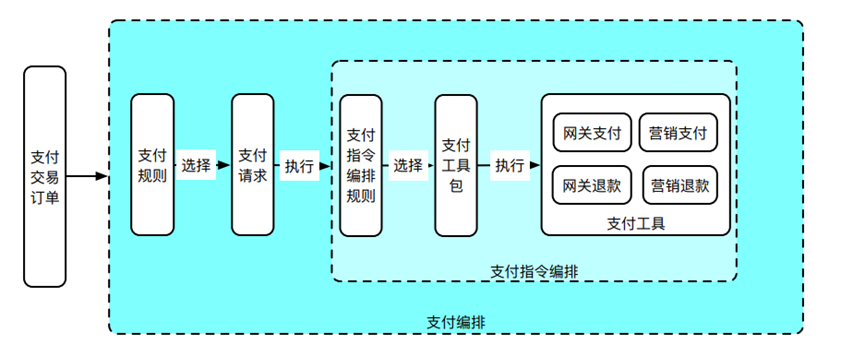

2.6、支付行為編排

其目的,是實(shí)現(xiàn) 插件式開發(fā)、支付規(guī)則可配置的 靈活開發(fā)方式。

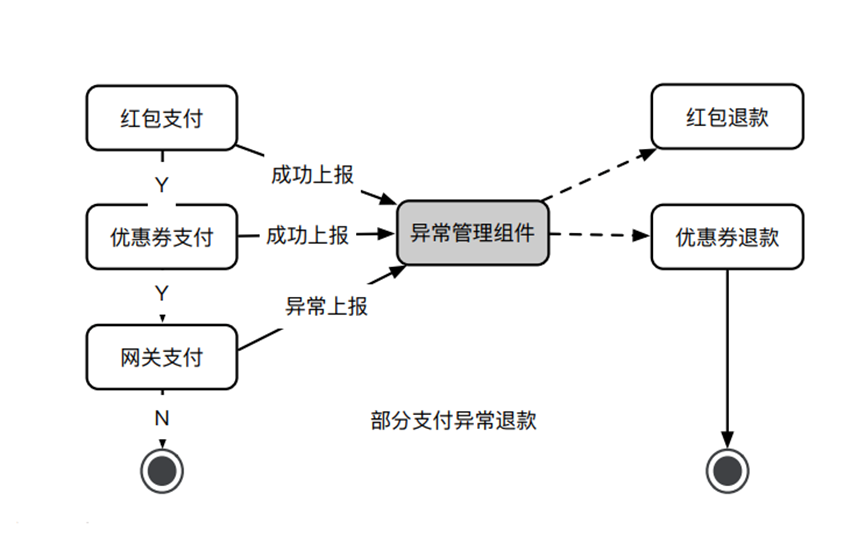

2.7、異常處理

異常處理包括了 重復(fù)支付、部分支付、金額不一致、其他異常等異常場景。

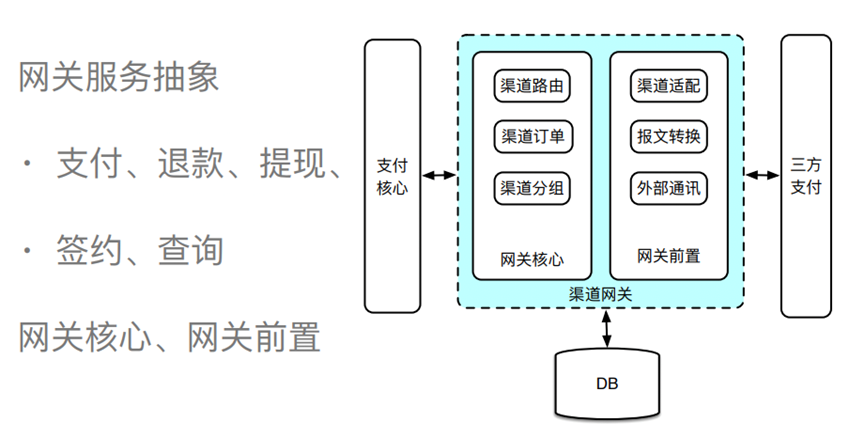

2.8、渠道網(wǎng)關(guān)

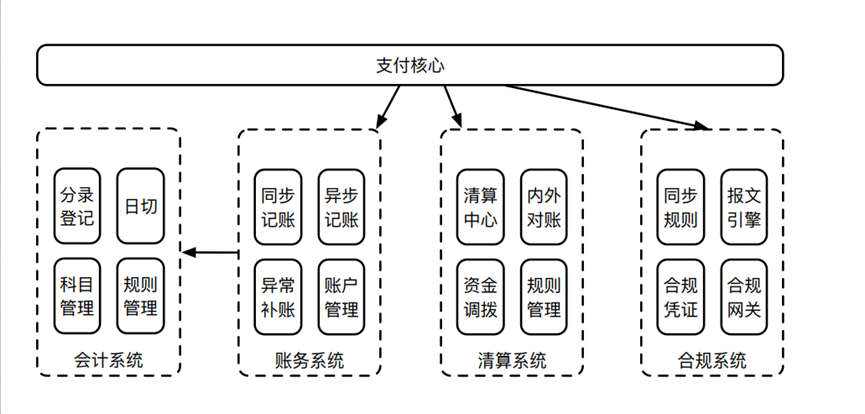

2.9、資金核算

3、服務(wù)治理

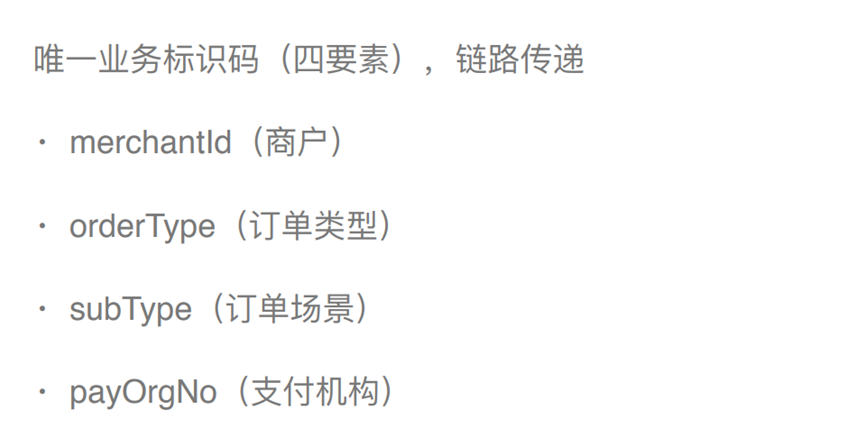

3.1、平臺統(tǒng)一上下文

通過確定系統(tǒng)邊界、業(yè)務(wù)建模拆分之后,整個(gè)支付平臺被拆分幾十個(gè)服務(wù),而如何保障在服務(wù)間流轉(zhuǎn)業(yè)務(wù)信息不被丟失,是我們需要考慮的問題。平臺統(tǒng)一上下文的要素信息(唯一業(yè)務(wù)標(biāo)識碼),在整個(gè)支付平臺鏈路中全程傳遞,被用來解決這個(gè)問題。

3.2、數(shù)據(jù)一致性治理

大型的支付公司,內(nèi)部都有非常嚴(yán)格和完備的數(shù)據(jù)一致性方案,比如采用業(yè)務(wù)侵入性非常大的分布式事務(wù)等,以犧牲開發(fā)效率來提升數(shù)據(jù)的穩(wěn)定,是非常有必要的。而業(yè)務(wù)公司,如果不采用分布式事務(wù)又有哪些應(yīng)對策略呢?

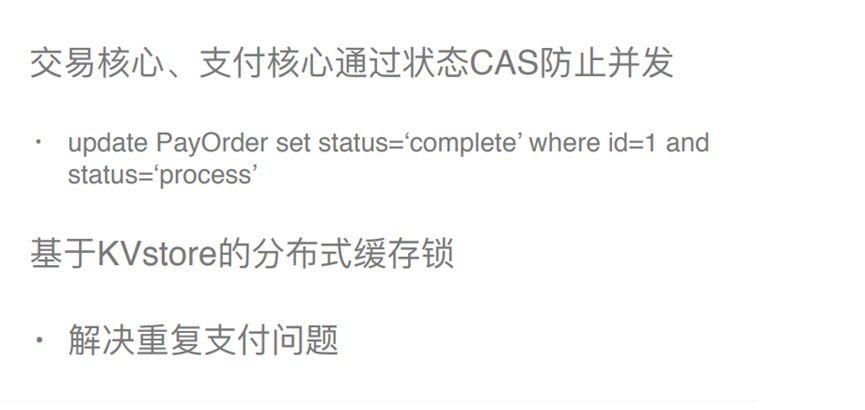

3.3、CAS校驗(yàn)

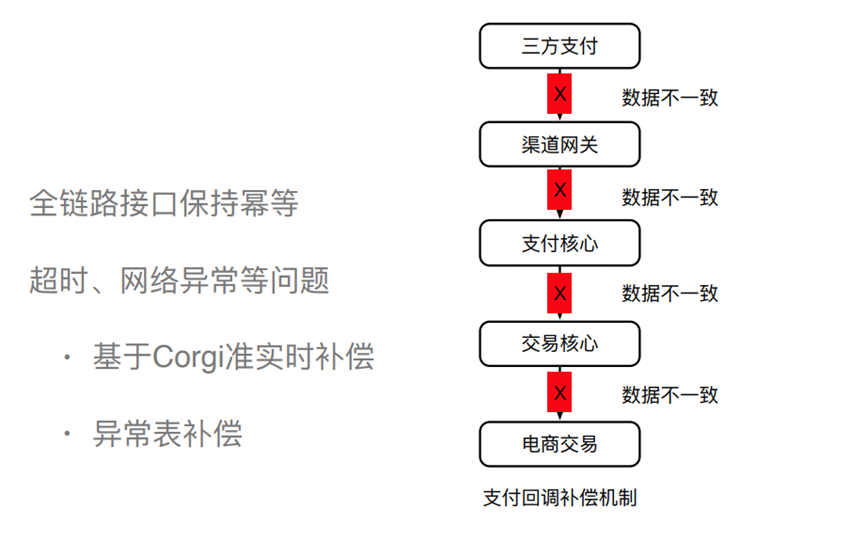

3.4、冪等 & 異常補(bǔ)償

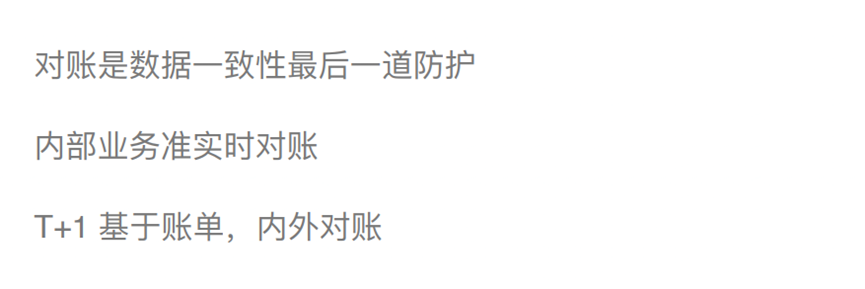

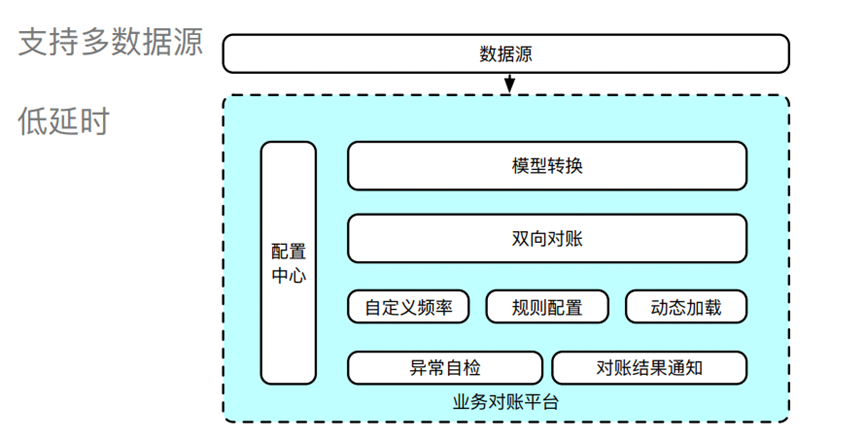

3.5、對賬

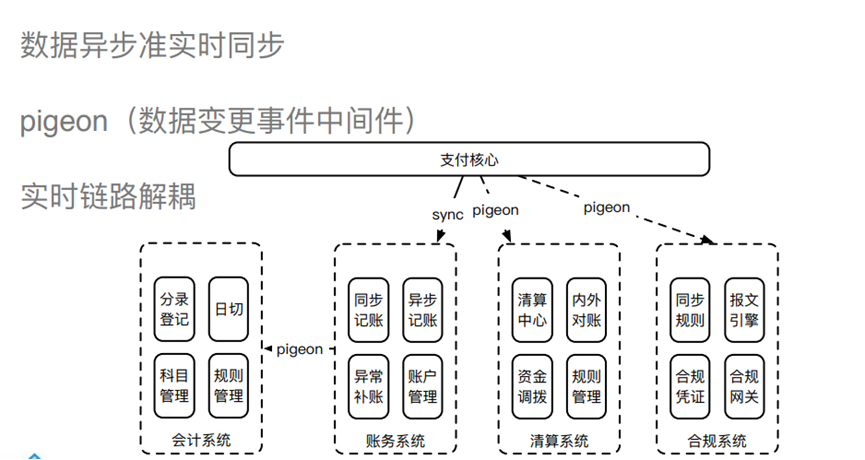

3.6、準(zhǔn)實(shí)時(shí)對賬

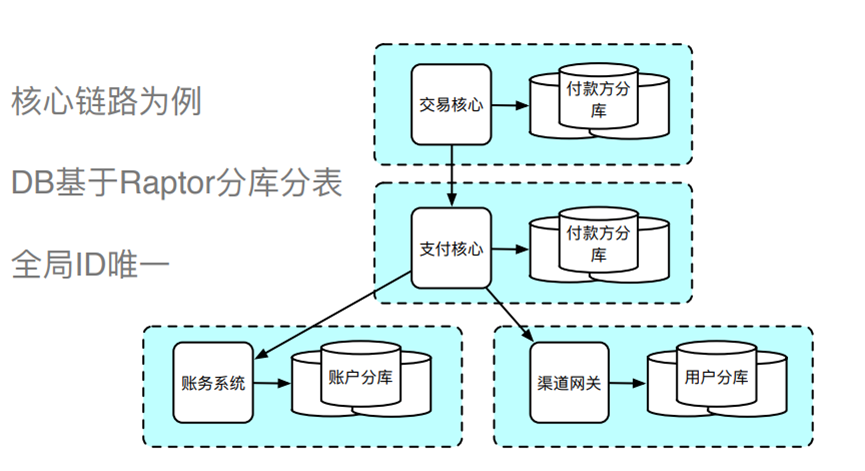

3.7、DB拆分

3.8、異步化

支付是整個(gè)交易鏈路的核心環(huán)節(jié),那么,怎么兼顧支付系統(tǒng)的穩(wěn)定性和執(zhí)行效率呢?是異步化。

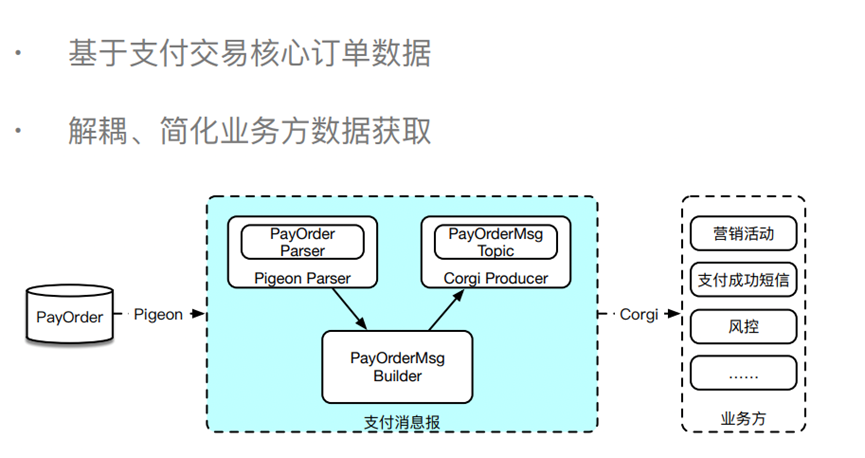

3.9、消息異步化

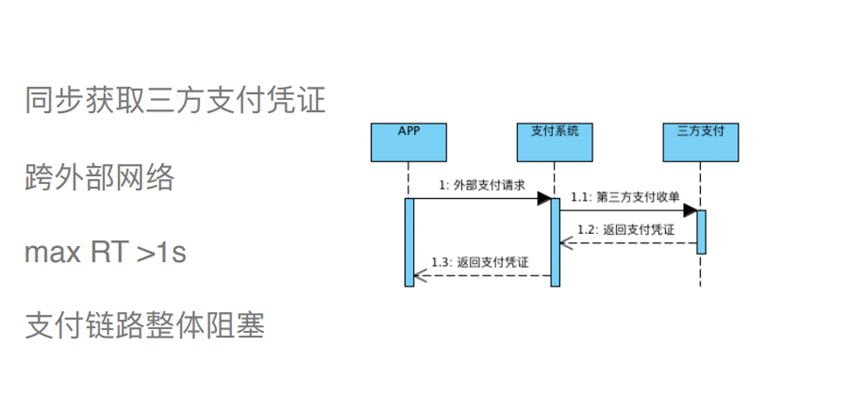

3.9、外部支付調(diào)用異步化

在外部支付中,經(jīng)常需要服務(wù)方與第三方支付交互,獲取預(yù)支付憑證,如上圖所示。

這種同步調(diào)用的情況下,由于需要跨外部網(wǎng)絡(luò),響應(yīng)的 RT 會非常長,可能會出現(xiàn)跨秒的情況。由于是同步調(diào)用,會阻塞整個(gè)支付鏈路。一旦 RT 很長且 QPS 比較大的情況下,服務(wù)會整體 hold 住,甚至?xí)霈F(xiàn)拒絕服務(wù)的情況。

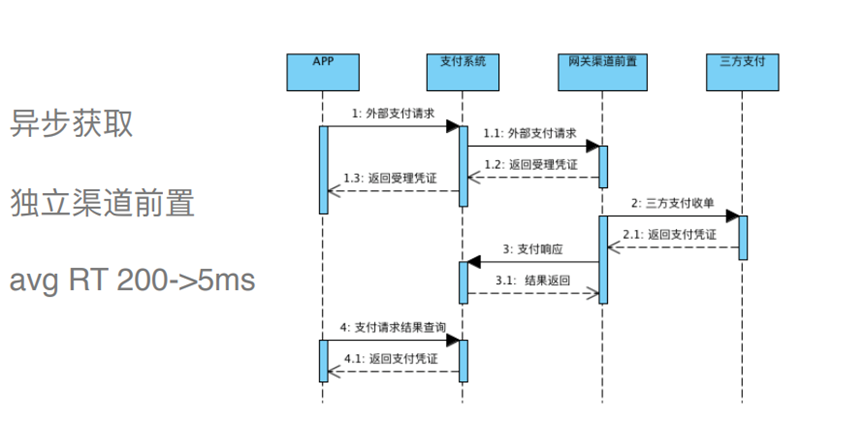

因此,可以拆分獲取憑證的操作,通過獨(dú)立網(wǎng)關(guān)渠道前置服務(wù),將獲取的方式異步化,從前置網(wǎng)關(guān)獲取內(nèi)部憑證,然后由前置網(wǎng)關(guān)去異步調(diào)用第三方。

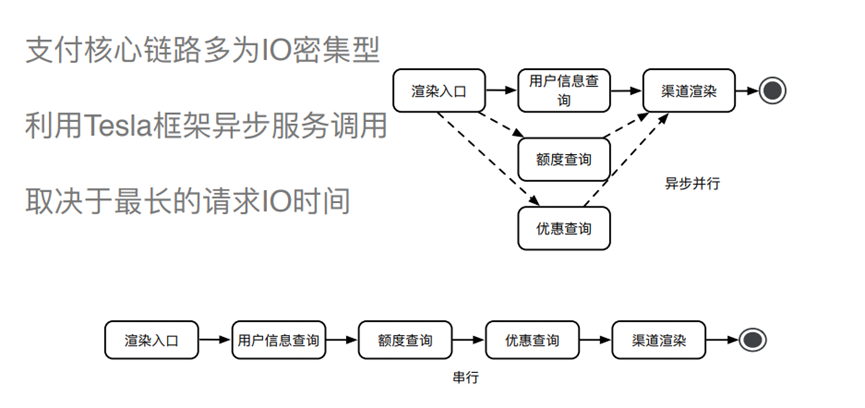

3.10、異步并行化

3.11、資金核算異步化

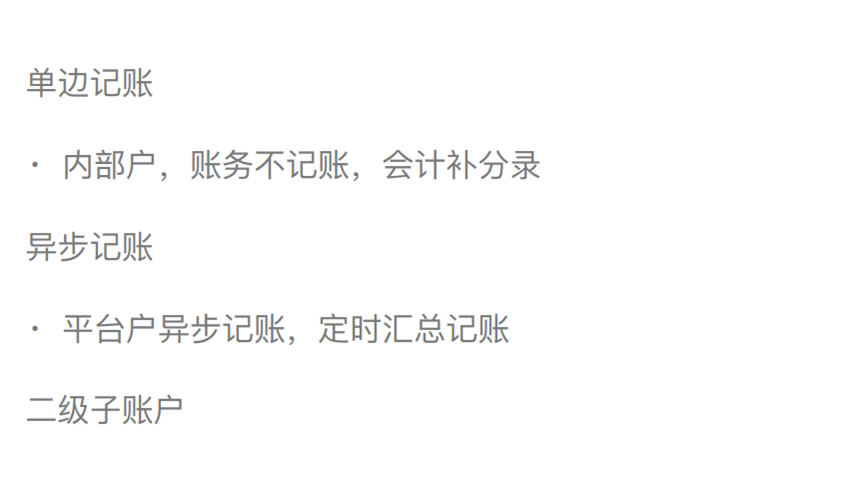

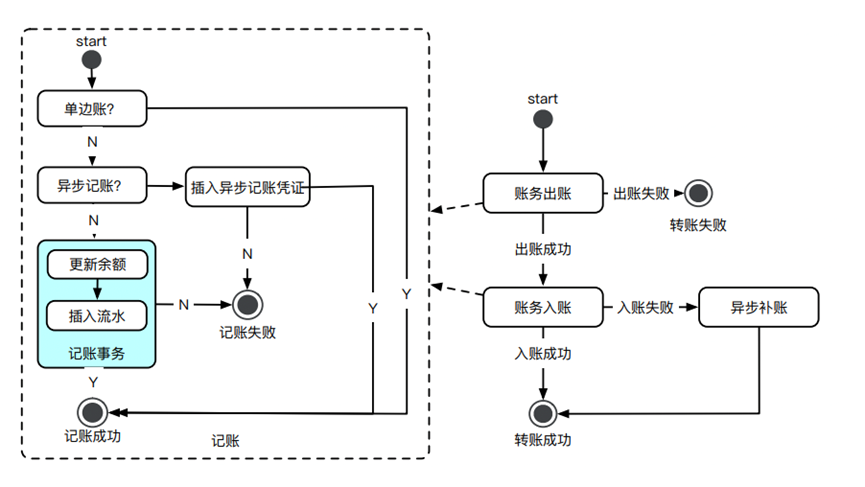

3.12、熱點(diǎn)賬戶賬務(wù)單獨(dú)處理

3.13、記賬事務(wù)切分

4、生產(chǎn)實(shí)踐

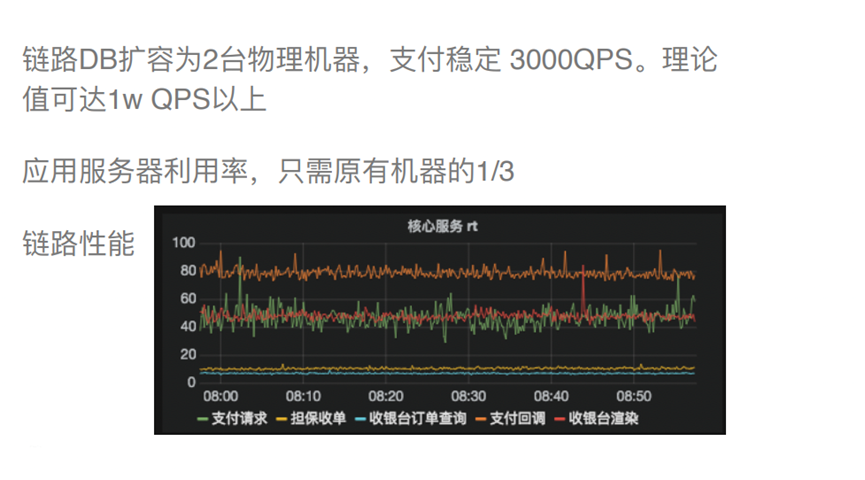

4.1、性能壓測

構(gòu)建壓測模型,模擬現(xiàn)實(shí)真實(shí)場景;壓測數(shù)據(jù)進(jìn)影子庫,正常業(yè)務(wù)無侵入;單機(jī)性能和集權(quán)鏈路都不能忽視;識別系統(tǒng)穩(wěn)定性和容量配比。。。

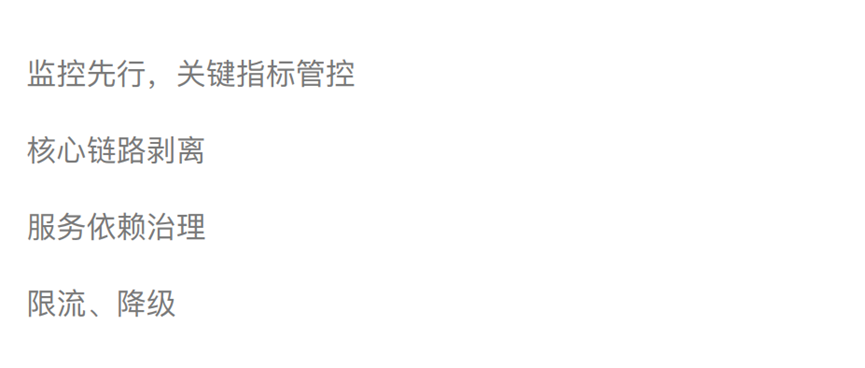

4.2、穩(wěn)定性治理

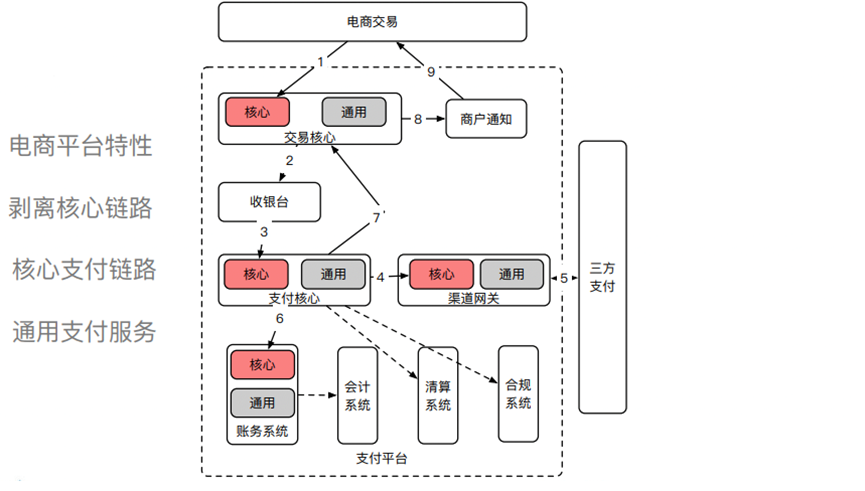

4.3、核心鏈路分離

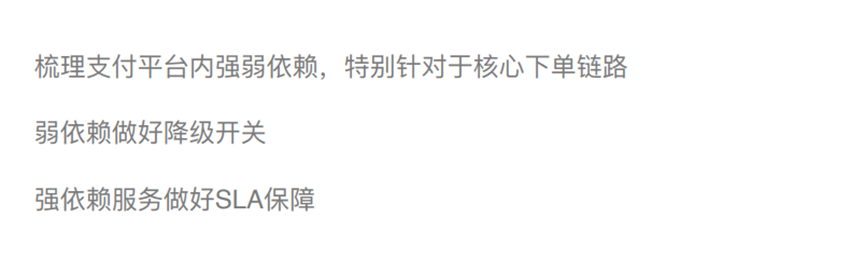

4.4、服務(wù)依賴降級

5、代碼倉庫

第四方支付系統(tǒng),支付商家管理、支付平臺管理

項(xiàng)目開源倉庫地址:https://gitee.com/cgli/wand-payment

浙公網(wǎng)安備 33010602011771號

浙公網(wǎng)安備 33010602011771號