時間窗口到了

from 網(wǎng)頁鏈接

投資要點

市場進入筑底期,底部區(qū)域看長做長,“輕指數(shù),重個股”,新一輪明星股將悄然展開有序市場,以史為鑒近2-3年上市新股將是新一輪明星股沃土,科創(chuàng)板疊加了其產(chǎn)業(yè)分布的鮮明時代感,是代表性板塊。

站在當前,我們認為科創(chuàng)板進入牛市初期,小荷初露尖尖角。

一則,其產(chǎn)業(yè)分布映射當前的先進制造業(yè)崛起,以半導體、新能源、云計算、國防和醫(yī)藥為代表;二則,盈利高速增長,結合Wind一致盈利預測22年和23年均超30%,與此同時估值觸底,目前PE-TTM接近2012年創(chuàng)業(yè)板水平;三則,基金配置較低,截止22Q1科創(chuàng)板占基金配置比約5%。

接下來,我們認為市場最核心的特征在于,科創(chuàng)板中新一輪明星股將悄然展開有序上漲,是未來結構牛市的主戰(zhàn)場。

1、引言:次新股是牛股沃土

在介紹科創(chuàng)板之前,我們先說A股一個被忽視的規(guī)律:無論是2013年至2015年的牛市,還是2019年至2021年,次新股往往是牛股沃土。

底層邏輯在于,次新板塊是各階段產(chǎn)業(yè)更迭在權益市場的映射。科創(chuàng)板自2019年6月開板,正是一批映射中國先進制造崛起的次新股。

2、產(chǎn)業(yè):鮮明時代感是內(nèi)核

“無產(chǎn)業(yè),不牛市”,展望十四五,以新能源、半導體、云計算、國防和生物醫(yī)藥為代表的制造業(yè)升級,是當前最具時代感的產(chǎn)業(yè),科創(chuàng)板作為一批上市未滿三年的次新股,恰好映射了中國制造業(yè)的升級崛起,這點正是夯實科創(chuàng)板牛市的底層邏輯。

3、盈利:增速快且估值觸底

科創(chuàng)板產(chǎn)業(yè)分布的鮮明時代感,并逐步兌現(xiàn)到板塊業(yè)績上,結合Wind一致盈利預測,科創(chuàng)板22年和23年的盈利增速分別為64%、34%。就估值來看,整體法下(剔除負值),截至5月20日科創(chuàng)板PE-TTM為35倍而科創(chuàng)50為34倍。4月26日是科創(chuàng)板最低點,彼時PE-TTM僅為30倍,接近12年12月創(chuàng)業(yè)板的29倍。

4、基金:配置處在歷史低位

截至2022Q1,科創(chuàng)板占基金整體的配置比例約5.3%,接近2012Q4的創(chuàng)業(yè)板。隨著科創(chuàng)板的產(chǎn)業(yè)配置價值顯性化,參考創(chuàng)業(yè)板的配置路徑,當前科創(chuàng)板較低的基金配置,也意味著后續(xù)較大的加倉空間。

5、似曾相識創(chuàng)業(yè)板:多維度

創(chuàng)業(yè)板自2009年10月推出,指數(shù)持續(xù)調(diào)整至2012年1月并于2012年12月二次探底后開啟牛市。

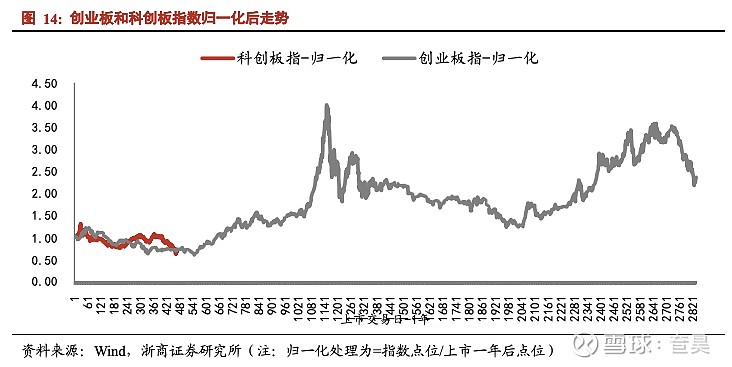

科創(chuàng)板自2019年7月推出,指數(shù)持續(xù)調(diào)整至2022年5月,持續(xù)調(diào)整近3年后,當前PE-TTM同樣接近2012年的創(chuàng)業(yè)板。對創(chuàng)業(yè)板和科創(chuàng)板歸一化處理后,早期指數(shù)走勢呈現(xiàn)出較強相似度。“歷史會重演,但不會簡單重復”,這些現(xiàn)象背后有其合理性。

回顧十二五期間的創(chuàng)業(yè)板,展望十四五期間的科創(chuàng)板,產(chǎn)業(yè)分布的鮮明時代感是核心共性,換言之,創(chuàng)業(yè)板映射了十二五期間的互聯(lián)網(wǎng),而科創(chuàng)板映射了十四五時期的先進制造。與此同時,兩者的次新股屬性又強化了估值水平和基金持倉的變動規(guī)律。

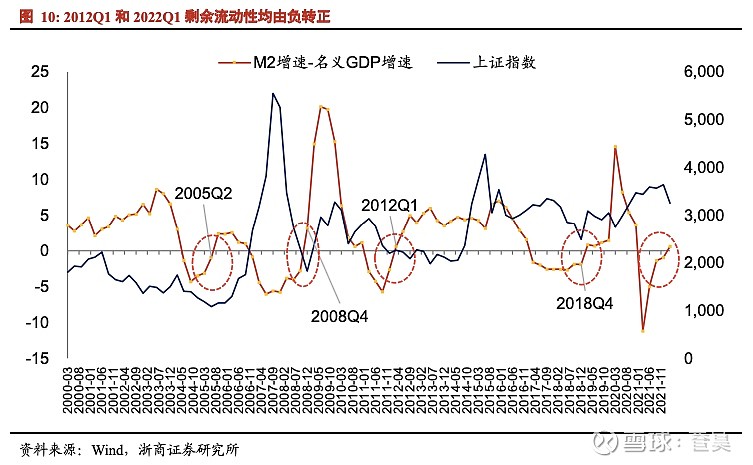

此外,從宏觀維度,2012Q1和2022Q1剩余流動性均由負轉正,大勢層面意味著市場觸底,與此同時,經(jīng)濟從下行轉為弱復蘇,風格層面意味著成長占優(yōu)。

風險提示:地緣沖突超預期;產(chǎn)業(yè)進展低預期;盈利增長低預期。

1、引言:次新股是牛股沃土

在介紹科創(chuàng)板之前,我們先說A股一個被忽視的規(guī)律:無論是2013年至2015年的牛市,還是2019年至2021年,次新股往往是牛股沃土。

我們認為背后的底層邏輯在于,每個階段的次新股往往是彼時產(chǎn)業(yè)轉型的縮影。

換言之,次新板塊是各階段產(chǎn)業(yè)更迭在權益市場的映射,亦是牛股沃土。一方面,次新股天然的時代感,使其具備較高的成長性,而這點恰恰是牛股最核心的屬性。另一方面,基金持倉低的背景下,當次新股基本面拐點顯現(xiàn)時,容易帶來比較大的預期差。

科創(chuàng)板自2019年6月開板,正是一批映射中國先進制造崛起的次新股。

1.1 復盤

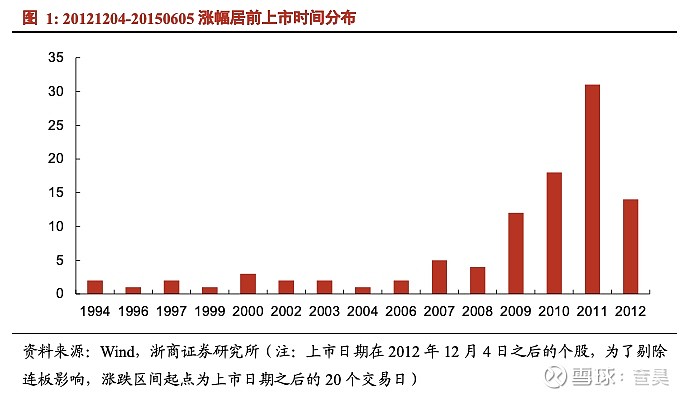

2013年至2015年以2013年至2015年的牛市為例,選取2012年12月4日至2015年6月5日漲幅前100的公司為統(tǒng)計樣本,可以發(fā)現(xiàn),上市時間主要集中在2009-2012年,占比75%。

1.2 復盤2019年至2021年

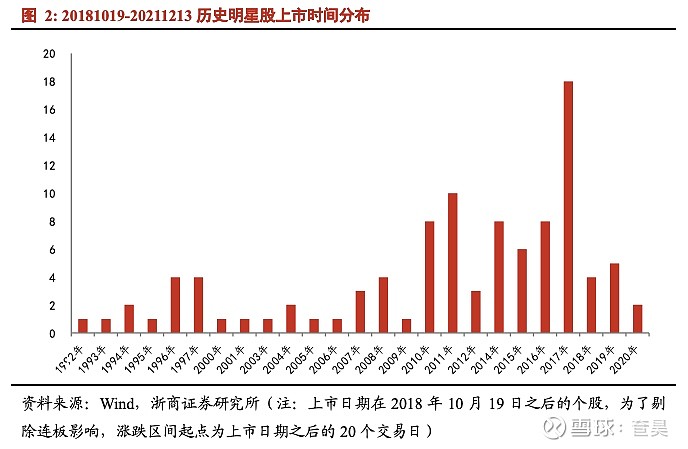

以2018年10月19日至2021年12月13日區(qū)間漲幅前100的個股為統(tǒng)計樣本。可以發(fā)現(xiàn),2015年以來上市公司占比為43%。

1.3 總結:產(chǎn)業(yè)驅(qū)動是內(nèi)核

投資者在選擇股票的時候,往往會忽略上市時間這一指標。但實際上,從上市時間這一指標出發(fā),反而更容易發(fā)現(xiàn)預期差,以2012年12月至2015年6月、2018年10月至2021年12月兩輪牛市為例,可以發(fā)現(xiàn),彼時的明星股中次新股占比明顯較高。

從供給端來看,次新股具備天然的時代感。原因在于,能夠做到上市的新股多適應各階段經(jīng)濟轉型的大背景,因而具備較高的成長性,這恰恰是牛股最核心的屬性。

從需求端來看,新股數(shù)量多、體量小、估值高等因素導致投資者對其關注不高,繼而導致機構對2-3年上市的新股持倉較低,并具備比較高的預期差。但當次新股業(yè)績拐點顯現(xiàn)時,基金的加倉行為會對漲幅形成放大效應。

而科創(chuàng)板,正是一批具備鮮明時代感的次新股。2019年6月科創(chuàng)板正式開板,7月首批公司上市。

2、產(chǎn)業(yè):鮮明時代感是內(nèi)核

展望十四五,以新能源、半導體、云計算、國防裝備和生物醫(yī)藥為代表的制造業(yè)升級,是當前最具時代感的產(chǎn)業(yè)。

科創(chuàng)板作為一批上市未滿三年的次新股,恰好映射了中國制造業(yè)的升級崛起,這點正是夯實科創(chuàng)板牛市的底層邏輯。

2.1 復盤:無產(chǎn)業(yè),不牛市

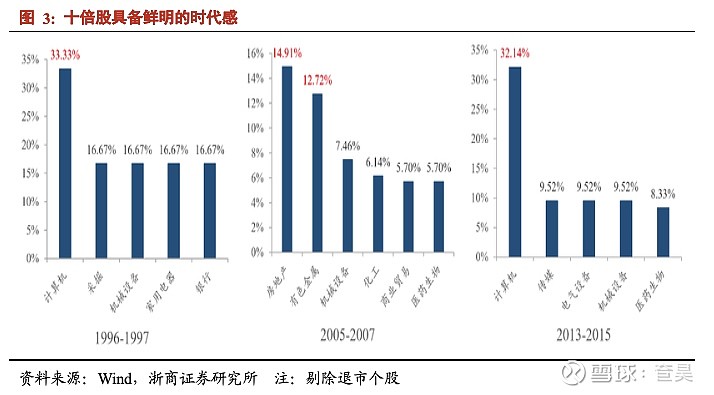

“無產(chǎn)業(yè),不牛市”。即便是自下而上選股,行業(yè)也是最核心的考慮要素。我們對十倍股的行業(yè)進行統(tǒng)計,發(fā)現(xiàn)每輪牛市產(chǎn)生的十倍股都有其鮮明的產(chǎn)業(yè)共性。

1996-1997年牛市,十倍股的主要行業(yè)有計算機、采掘、機械設備、家用電器和銀行,其中計算機占比最高為33%。

2005-2007年牛市,十倍股的主要行業(yè)有房地產(chǎn)、有色金屬、機械設備、化工、商業(yè)貿(mào)易和醫(yī)藥生物,其中房地產(chǎn)和有色金屬占比最高,分別為15%和13%。

2013-2015年牛市,十倍股的主要行業(yè)有計算機、傳媒、電氣設備、機械設備和醫(yī)藥生物,其中計算機占比最高為32%。

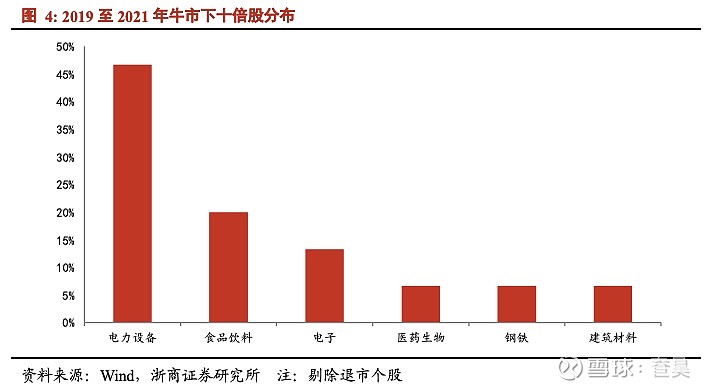

2019-2021年牛市,十倍股的主要行業(yè)有電力設備、食品飲料、電子和醫(yī)藥生物,其中電力設備占比最高位47%。

從四次牛市中,可以發(fā)現(xiàn)十倍股有鮮明的時代感。1996-1997年這輪牛市中,十倍股所處行業(yè)以輕工業(yè)為主;2005-2007年這輪牛市中,十倍股所處行業(yè)以重工業(yè)為主;2013-2015年這輪牛市中,十倍股所處行業(yè)以信息技術為主,2019年-2021年這輪牛市中,十倍股所處行業(yè)以新能源和硬科技為主。

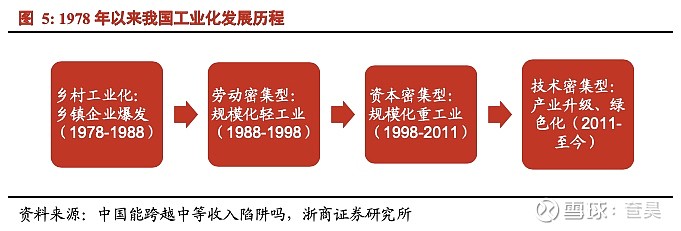

四輪牛市背后的時代背景是,繼1978-1988年,我國經(jīng)歷了鄉(xiāng)鎮(zhèn)企業(yè)異軍突起后,1988-1998年,我國開啟了以規(guī)模化方式生產(chǎn)輕工業(yè)產(chǎn)品為特征的第一次工業(yè)革命。1998-2011年,輕工業(yè)規(guī)模擴大的基礎上,我國開始進入重工業(yè)高速發(fā)展階段。而2011年工業(yè)化成熟之后,技術升級和技術漫化驅(qū)動的產(chǎn)業(yè)升級、綠色低碳驅(qū)動的能源革命,成為我國經(jīng)濟的最重要特征。

2.2 十四五:先進制造崛起

復雜多變的國際形勢下,把握關鍵技術成為我國長期發(fā)展和國際競爭的重要基礎。展望十四五,加速關鍵技術國產(chǎn)替代,成為時代主旋律,也是二級投資尋找牛股的關鍵線索。

近年來,國內(nèi)持續(xù)落地“國產(chǎn)替代”領域政策,“自主可控”、“替代”、“加強原創(chuàng)”、“培育國產(chǎn)知名品牌”在2016年以來的會議和文件中被多次提及,半導體、新能源、云計算、航空航天、生物醫(yī)藥等關鍵領域的發(fā)展和突破亦在“十四五發(fā)展綱要”中被反復提及。

2.3 科創(chuàng)板:映射產(chǎn)業(yè)崛起

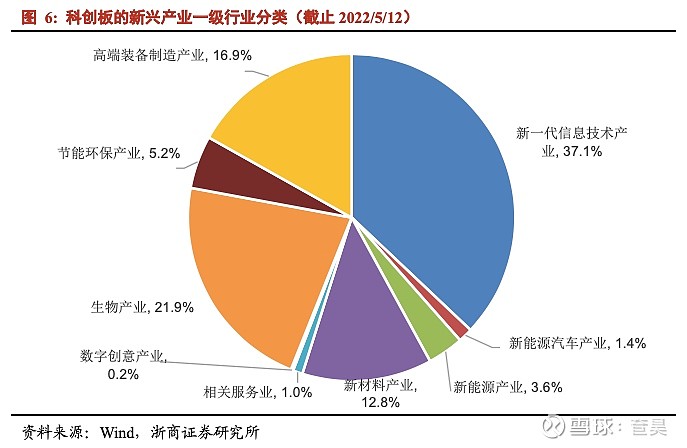

截止2022年5月12日,科創(chuàng)板共上市420家公司,根據(jù)科創(chuàng)板新興產(chǎn)業(yè)一級行業(yè)分類,新一代信息技術產(chǎn)業(yè)(155家,36.9%)、生物產(chǎn)業(yè)(92家,21.9%)、高端裝備制造業(yè)(71家,16.9%)、新材料產(chǎn)業(yè)(54家,12.9%)占比居前。

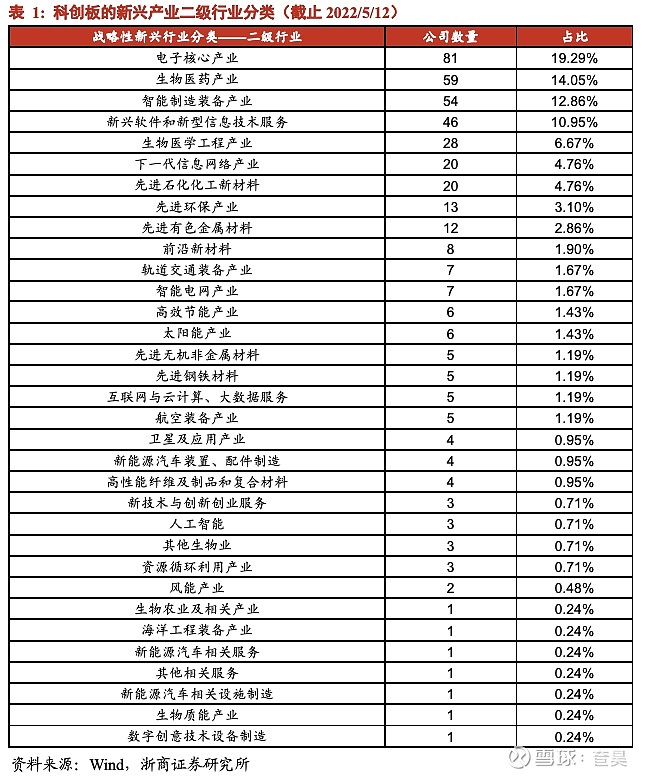

具體到戰(zhàn)略性新興行業(yè)的二級分類,電子核心產(chǎn)業(yè)、生物醫(yī)藥、智能制造、新型軟件和新型信息技術服務等占比居前,映射了當前蓬勃發(fā)展的半導體、新能源、云計算、國防和生物醫(yī)藥。

具體到個股,以科創(chuàng)板的市值前10大公司為例,中芯國際、晶科能源、天合光能、大全能源、百濟神州-U等,都是半導體、新能源、生物醫(yī)藥等領域的子領域龍頭代表。

3、盈利:增速快且估值觸底

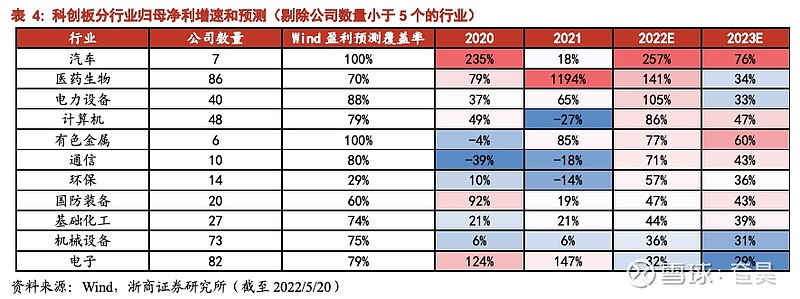

科創(chuàng)板產(chǎn)業(yè)分布的鮮明時代感,并逐步兌現(xiàn)到板塊業(yè)績上,結合Wind一致盈利預測,科創(chuàng)板22年和23年的盈利增速分別為64%、34%。

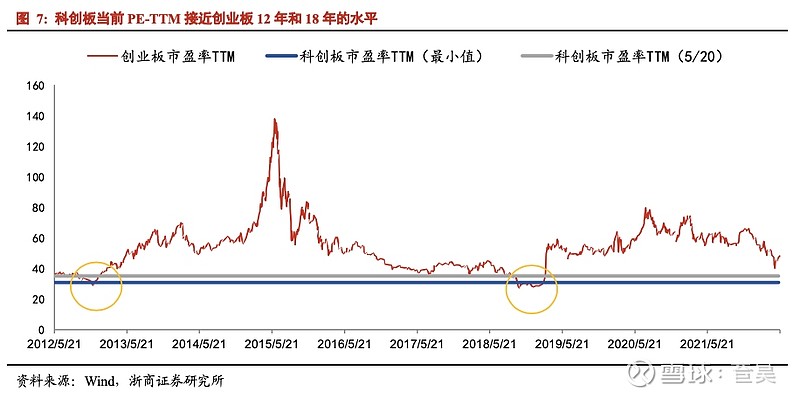

就估值來看,截至5月20日,整體法下(剔除負值),科創(chuàng)板PE-TTM為35倍,科創(chuàng)50為34倍,而科創(chuàng)50在4月26日的最低點PE-TTM僅為30倍。

3.1 盈利:未來兩年仍高增

就盈利增速來看,整體法下,根據(jù)截至5月20日的Wind一致盈利預測,測算得科創(chuàng)板22年和23年分別為64%、34%,而科創(chuàng)50則分別為39%、23%,較其他板塊盈利優(yōu)勢突顯。

分行業(yè)來看,結合Wind一致盈利預測,整體法下,剔除公司數(shù)量小于5個的行業(yè)。展望各行業(yè)的22年和23年盈利增速,基本都在30%以上。

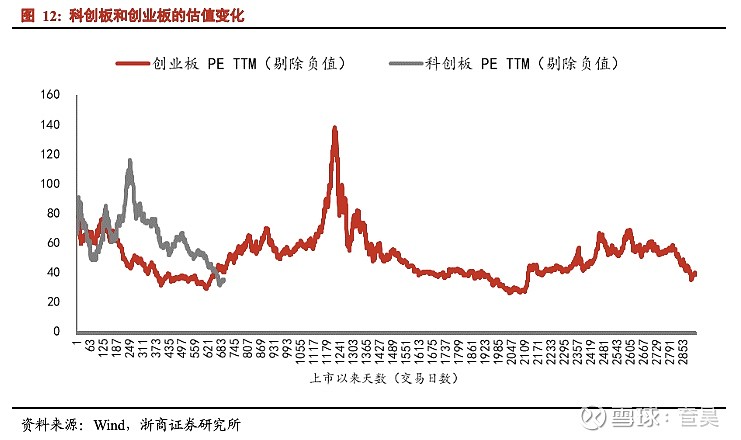

3.2 估值:接近12年創(chuàng)業(yè)板

除了盈利增速外,估值高低也是市場關注焦點,因此我們借助歷史復盤對此進行探討。

從科創(chuàng)板當前估值來看,截至5月20日,整體法下(剔除負值),科創(chuàng)板PE-TTM為35倍,科創(chuàng)50為34倍,而科創(chuàng)50在4月26日的最低點PE-TTM僅為30倍。

參考創(chuàng)業(yè)板,2012年底和2018年底分別是創(chuàng)業(yè)板的兩大市場底,對應市盈率(TTM)分別為29倍和28倍。

可以發(fā)現(xiàn),4月26日低點的科創(chuàng)50估值已經(jīng)接近當年創(chuàng)業(yè)板的市場底。

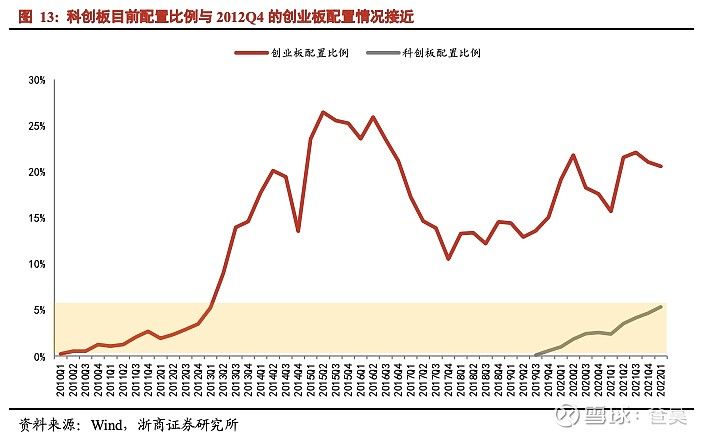

4、基金:配置處在歷史低位

截至5月12日,以基金重倉股為測算口徑,截至2022Q1基金(普通股票型+偏股混合型)持有科創(chuàng)板股票規(guī)模870億,持有科創(chuàng)50股票規(guī)模614億,而科創(chuàng)板總市值接近4.9萬億,科創(chuàng)50約2.1萬億。

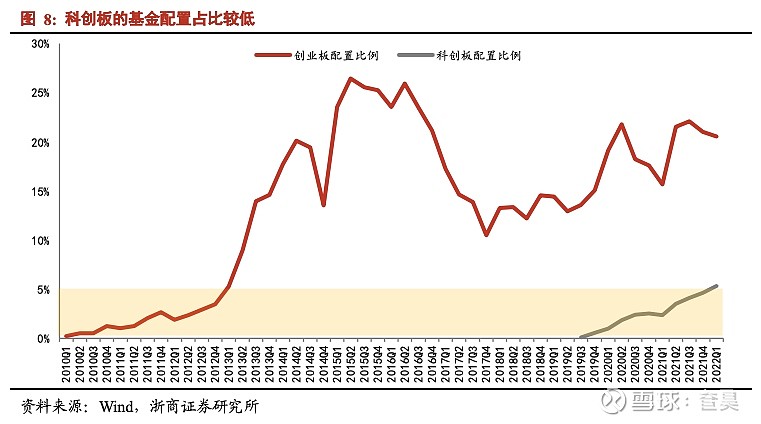

截至2022Q1,科創(chuàng)板占基金整體的配置比例約5.3%,接近2012Q4的創(chuàng)業(yè)板。

隨著產(chǎn)業(yè)增長逐步兌現(xiàn)到板塊盈利上,科創(chuàng)板的配置價值將日益顯現(xiàn)。參考創(chuàng)業(yè)板的配置路徑,當前科創(chuàng)板較低的基金配置比例,也意味著后續(xù)較大的加倉空間。

5、似曾相識創(chuàng)業(yè)板:多維度

“歷史會重演,但不會簡單重復”。回顧十二五期間的創(chuàng)業(yè)板,展望十四五期間的科創(chuàng)板,兩者有諸多相似之處,其中產(chǎn)業(yè)分布的鮮明時代感是關鍵共性。換言之,兩者分別映射了十二五時期和十四五時期的產(chǎn)業(yè)崛起。基于此,我們對創(chuàng)業(yè)板和科創(chuàng)板的宏觀背景、產(chǎn)業(yè)分布、盈利情況、估值變動和基金持倉進行對比分析。

2009年10月23日,創(chuàng)業(yè)板正式開板,10月30日,創(chuàng)業(yè)板內(nèi)首批公司上市,至今已有十余年歷史。

5.1 宏觀:大勢和風格共性

就市場環(huán)境來看,當前和2012年至2013年有諸多相似之處。

從大勢角度,借助復盤可以發(fā)現(xiàn),市場底通常領先經(jīng)濟底,市場底往往出現(xiàn)在剩余流動性由負轉正期間。

回顧2012年Q1,剩余流動性,也即“M2增速-名義GDP增速”,由負轉正。而截至2022年Q1,剩余流動性再次由負轉正。

這意味著,市場開始進入筑底期,結合筑底期的結構演繹規(guī)律,新一輪明星股開始悄然登場,展開有序上漲。

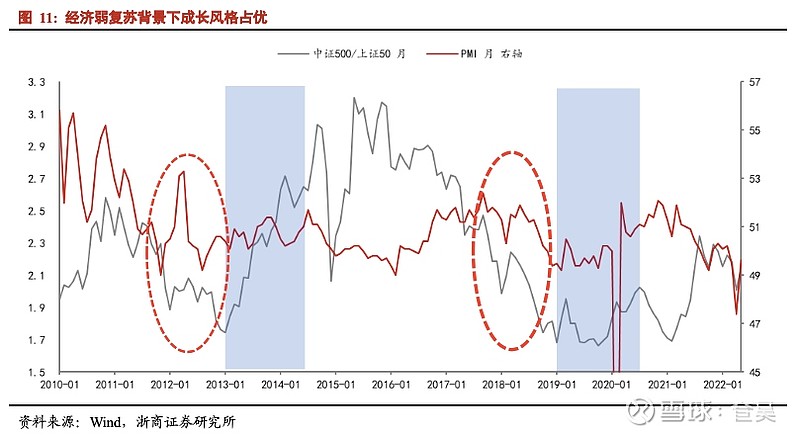

從市場風格角度,我們以滬深300衡量價值風格,中證500指衡量成長風格,對經(jīng)濟狀態(tài)和風格間的關系進行復盤。

可以發(fā)現(xiàn),強復蘇階段(2016-2017年),價值風格表現(xiàn)占優(yōu);弱復蘇階段(2013年、2019年),成長風格表現(xiàn)占優(yōu)。

回顧2012年至2013年,經(jīng)濟從下行走向弱復蘇,成長風格占優(yōu)。展望2022年,隨著復產(chǎn)復工推進,疊加常態(tài)化核酸檢測,在房住不炒的大背景下,我們認為經(jīng)濟也將觸底后走向弱復蘇,預計接下來中小成長機會更占優(yōu)。

5.2 產(chǎn)業(yè):互聯(lián)網(wǎng)VS硬科技

2013年至2015年創(chuàng)業(yè)板牛市的底層邏輯在于其產(chǎn)業(yè)分布的鮮明時代感,也即彼時創(chuàng)業(yè)板的產(chǎn)業(yè)分布以“互聯(lián)網(wǎng)+”為主,映射了當時蓬勃發(fā)展的互聯(lián)網(wǎng)行業(yè)。

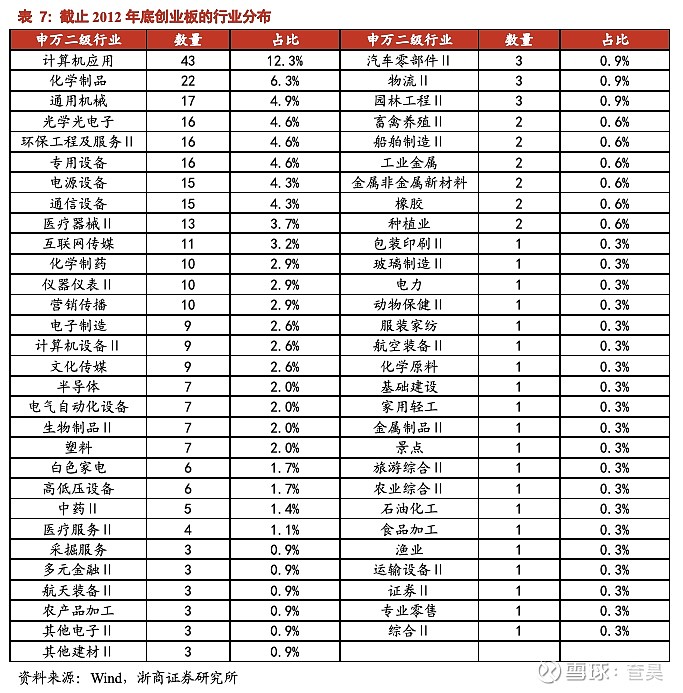

截止2012年底,創(chuàng)業(yè)板共349家公司申萬二級行業(yè)分布情況。其中,計算機應用行業(yè)43家,占比最大12.3%,其次為化學制品22家(6.3%),通用機械17家(4.9%),光學光電子16家(4.6%),環(huán)保工程及服務16家(4.6%),專用設備16家(4.6%)。

2013年至2015年期間,智能手機滲透率持續(xù)提升,互聯(lián)網(wǎng)和手游進入快速發(fā)展期,此背景下創(chuàng)業(yè)板指數(shù)優(yōu)勢突顯,期間創(chuàng)業(yè)板指數(shù)獲得累計超額收益率250%+。

觀察當下的科創(chuàng)板,其產(chǎn)業(yè)分布以先進制造業(yè)為主,以新能源、半導體、云計算、國防裝備和生物醫(yī)藥為代表,這是十四五期間最具時代感的產(chǎn)業(yè)之一。

5.3 估值:三年后降至最低

從創(chuàng)業(yè)板估值變遷歷史來看,創(chuàng)業(yè)板估值在上市兩年半內(nèi)呈下行趨勢,2012月12月3日創(chuàng)業(yè)板PE-TTM降至29倍后,板塊估值見底,而后迎來了長達近三年的長牛行情。

對比科創(chuàng)板來看,兩者估值走勢呈現(xiàn)出高度的相似性。科創(chuàng)板上市近三年來,其市盈率持續(xù)波動下行,2022年4月28日科創(chuàng)板PE-TTM見底,降至31倍,與創(chuàng)業(yè)板見底時估值高度接近。

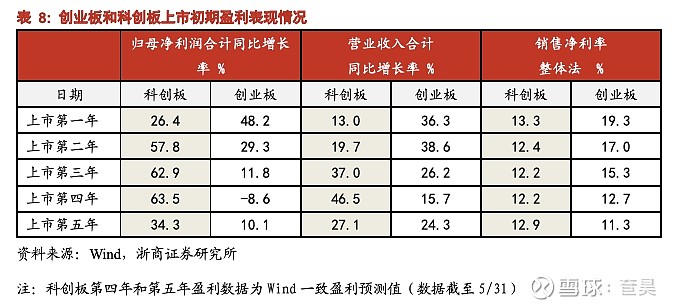

5.4 盈利:雙創(chuàng)的不同之處

從創(chuàng)業(yè)板和科創(chuàng)板推出后的盈利情況來看,創(chuàng)業(yè)板整體波動較大,而受益于注冊制科創(chuàng)板整體更為穩(wěn)定。

就創(chuàng)業(yè)板而言,盈利增速自第一年(2009年)持續(xù)下滑,直至第四年觸底回升。

就科創(chuàng)板而言,整體營收增速和歸母凈利增速自第一年(2019年)至第四年持續(xù)提升,根據(jù)Wind一致盈利預測,2023年科創(chuàng)板整體營收增速約為27.1%,歸母凈利增速約34.3%,盡管相較于2022年邊際回落,但盈利增速仍超30%。

5.5 基金:雙創(chuàng)早期均較低

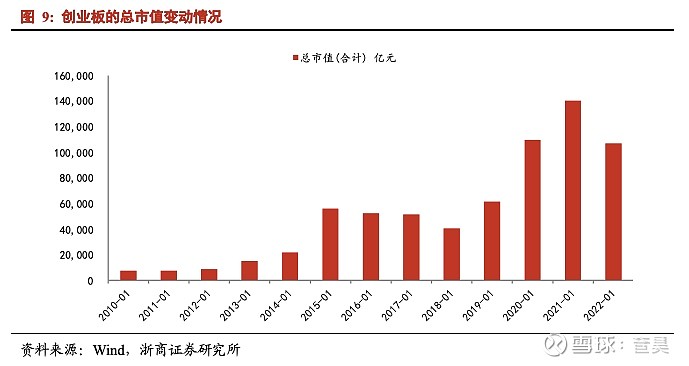

以基金重倉股為測算口徑,在創(chuàng)業(yè)板成立的前三年,板塊基金配置比例一直處于較低的水平,2010年至2012年期間基金配置比例持續(xù)低于4%,與現(xiàn)階段科創(chuàng)板基金持倉表現(xiàn)相似。

但從2013年至2015年,創(chuàng)業(yè)板基金持倉比例快速攀升,2015年Q2持倉比例高達26%,較2012年Q4實現(xiàn)多倍增長。

截至2022Q1,科創(chuàng)板占基金整體的配置比例約5.3%,接近2012Q4的創(chuàng)業(yè)板。

5.6 總結:似曾相識燕歸來

對創(chuàng)業(yè)板和科創(chuàng)板歸一化處理后,早期指數(shù)走勢呈現(xiàn)出較強相似度。

創(chuàng)業(yè)板自2009年10月推出,指數(shù)持續(xù)調(diào)整至2012年1月并于2012年12月二次探底后開啟牛市。

科創(chuàng)板自2019年7月推出,指數(shù)持續(xù)調(diào)整至2022年5月,持續(xù)調(diào)整近3年后,當前PE-TTM同樣接近2012年的創(chuàng)業(yè)板。

“歷史會重演,但不會簡單重復”,這些現(xiàn)象背后有其合理性。回顧十二五期間的創(chuàng)業(yè)板,展望十四五期間的科創(chuàng)板,兩者有諸多相似之處,其中產(chǎn)業(yè)分布的鮮明時代感是關鍵共性。與此同時,兩者的次新股屬性又強化了估值水平和基金持倉的變動規(guī)律。

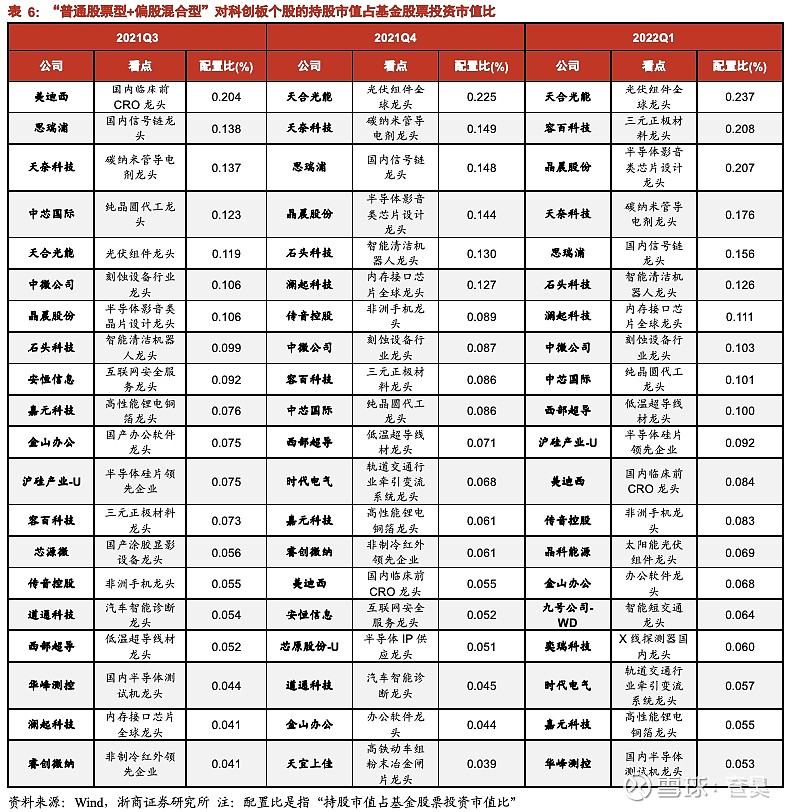

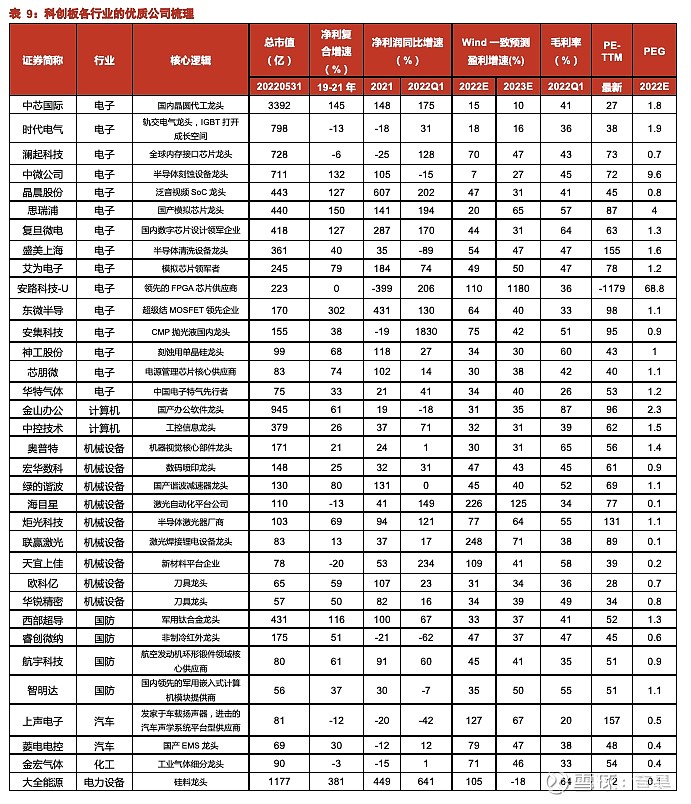

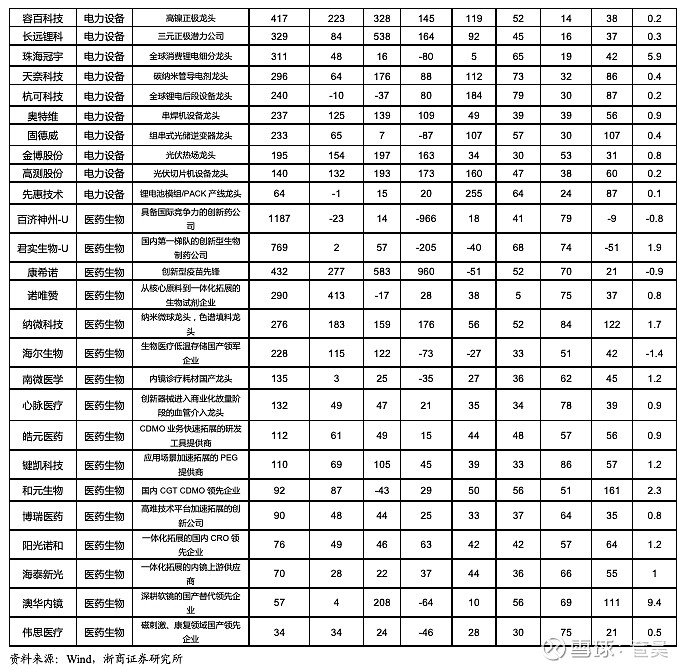

6、科創(chuàng)板行業(yè)優(yōu)質(zhì)公司梳理

我們結合各行業(yè)分析師觀點,對科創(chuàng)板的部分優(yōu)質(zhì)龍頭整理如下。

7、風險提示

1、地緣沖突超預期。

2、產(chǎn)業(yè)進展低預期。

3、盈利增長低預期。

作者:奆昊

鏈接:https://xueqiu.com/5414848476/221750891

來源:雪球

著作權歸作者所有。商業(yè)轉載請聯(lián)系作者獲得授權,非商業(yè)轉載請注明出處。

風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據(jù)此買賣,風險自負。

浙公網(wǎng)安備 33010602011771號

浙公網(wǎng)安備 33010602011771號